Dziś jest konferencja w Jackson Hole i powszechnie wyczekiwane przemówienie szefa FED. Oczekiwania rynków są ogromne, co zostało wyrażone wczorajszym rajdem indeksów amerykańskich i dzisiejszym osłabieniem dolara. Inwestorzy byli rozczarowani ostatnim posiedzeniem FED, po którym spodziewano się wdrożenia kontroli krzywej dochodowości obligacji skarbowych.

Teraz wszyscy spodziewają się zakotwiczenia celu inflacyjnego powyżej 2%. Czy i tym razem się rozczarują? Na razie nastroje są bardzo dobre, a dolar się wyraźnie osłabił. Wszystkie karty zostaną odkryte po godz. 20:00 naszego czasu. My zareagujemy na to dopiero na piątkowej sesji.

Co to jest Jackson Hole i dlaczego jest ważne?

To mały kurort narciarski w USA w stanie stanie Wyoming. Każdego roku w sierpniu, zwykle w czwartek, spotykają się tutaj szefowie banków centralnych.

To właśnie tutaj w 2010 Ben Bernanke zapowiedział drugą turę skupu aktywów. Również na sympozjum Mario Draghi zapowiedział analogiczny program w strefie euro. Jak bardzo aktualny szef FED zaskoczy rynki i czy w ogóle to zrobi?

Jedno jest pewne. Nikt nie oczekuje fundamentalnej zmiany w retoryce FED w obliczu globalnej recesji, z którą zmaga się świat w 2020 roku w skutek pandemii COVID-19. Nadal będzie gołębi przekaz, pytanie tylko, czy pojawią się nowe narzędzia i niestandardowe działania. Inwestorzy i analitycy lubują się w rozkładaniu wypowiedzi szefa FED na czynniki pierwsze i analizowaniu każdego zdania/wyrazu w poszukiwaniu wskazówek co do przyszłości polityki monetarnej w USA i pośrednio na świecie. Tym razem będzie tak samo.

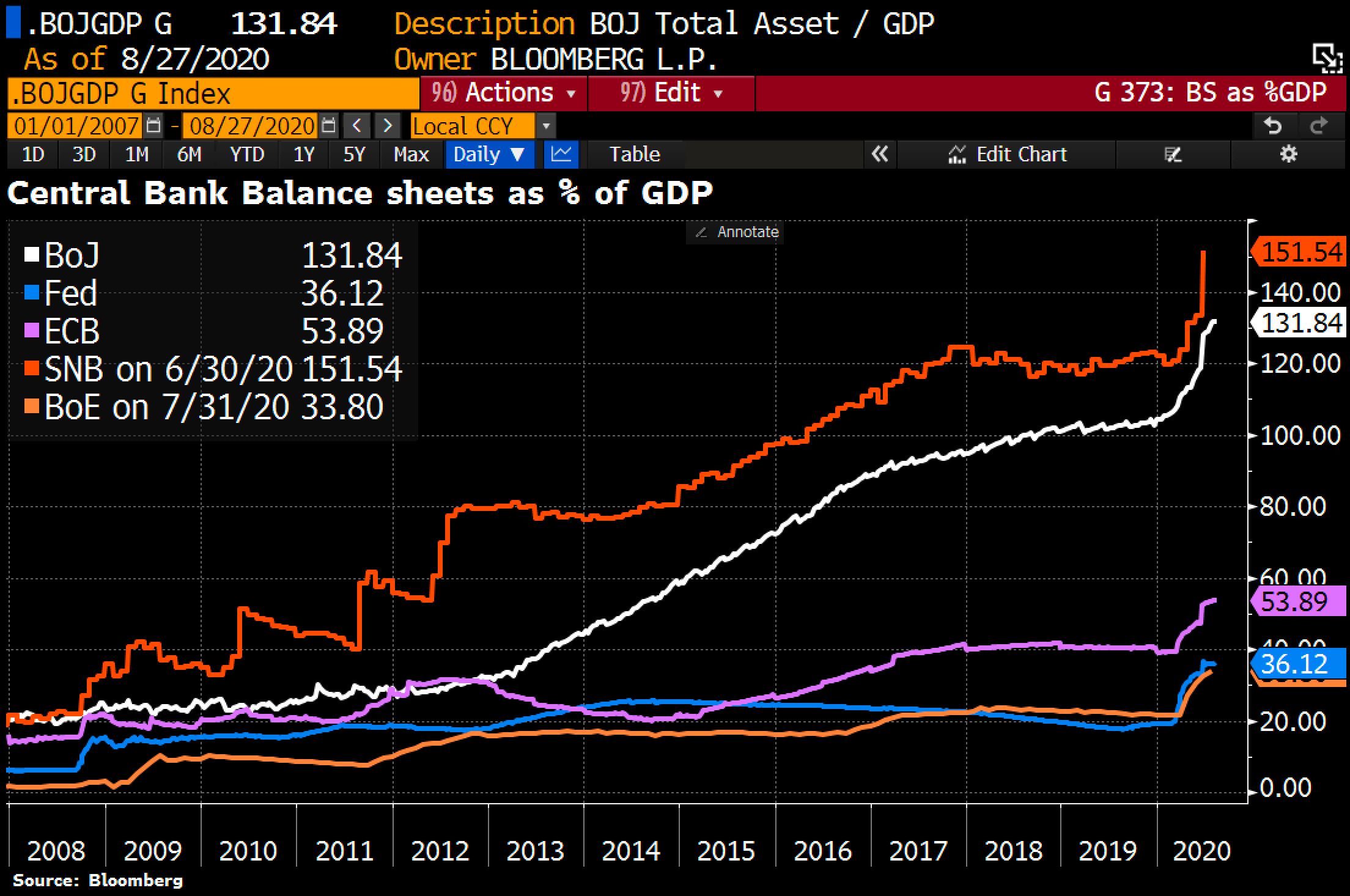

Bilanse banków centralnych

Choć FED drukuje ogromne ilości dolarów i skupuje rekordowe ilości aktywów, wcale nie jest najbardziej agresywnym bankiem centralnym na świecie. Jeśli odniesiemy sumę bilansową do PKB, okazuje się, że jest bardzo umiarkowany w swoich działaniach.

Najbardziej szaleje bank szwajcarski, bo tu gra toczy się o deprecjację franka. Jego wysoki kurs po uwolnieniu franka w relacji do euro w 2015 roku dobił szwajcarską gospodarkę, nie wspominają o kredytobiorcach. Drugi w kolejności jest Bank Japonii, który jako jeden z pierwszych zaczął bezpośrednio kupować akcje na tokijskiej giełdzie, próbując agresywnym osłabianiem jena zlikwidować deflację.

Na tle dwóch powyższych działania FED, EBC, czy BOE jawią się jako bardzo zachowawcze, przy czym EBC drukuje niemal dwa razy więcej niż FED w relacji do PKB. Tym samym ten ostatni ma jeszcze spore pole manewru.

Czego możemy się spodziewać jutro na GPW?

Naprawdę trudno jednoznacznie odpowiedzieć na tak postawione pytanie. Fundamentalnie nic się nie zmieni w działaniach i retoryce FED. Rynek akcji nadal będzie wspierany przez super luźną politykę monetarną. Jak zareagują inwestorzy i giełdy w krótkim terminie? To już zupełnie inna bajka i można się spodziewać wszystkiego. Na pewno większej zmienności.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…