Jeśli chcemy wybrać najlepsze akcje dywidendowe, musimy sobie odpowiedzieć na pytanie, co ma nam taka spółka dywidendowa dostarczyć.Od spółek dywidendowych oczekujemy przede wszystkim dywidendy. Ta dywidenda powinna być relatywnie wysoka, ale ważniejsza od stopy dywidendy jest dynamika jej wzrostu rok do roku. Jest jednak jeden czynnik, który przeważa nad stopą i dynamiką dywidendy… konsekwencja w jej wypłacaniu.

Regularna dywidenda

Kiedy pójdziesz raz na siłownię, zrobisz trening, a potem staniesz w domu przed lustrem, to co zobaczysz? NIC. Kiedy pójdziesz na trening kolejny raz i znów potem spojrzysz w lustro, co zobaczysz? NIC. Kiedy jednak będziesz to powtarzać regularnie przez kolejne 6 miesięcy, Twoje ciało zacznie się zmieniać. Stanie się tak, ponieważ nie jest ważna intensywność treningu. Nie jest ważna długość treningu. Ważna jest konsekwencja w trenowaniu.

Dokładnie to samo obowiązuje w przypadku akcji dywidendowych. Tylko systematyczna wypłata rosnącej dywidendy przez długie lata pozwala inwestorowi re-inwestować dochód pasywny i wykorzystać procent składany. Spółka, która nie wypłaca regularnie dywidendy, nie spełni tych założeń. Tym samym nie zrealizuje naszego planu inwestycyjnego. Wniosek jest taki, że nie powinna znaleźć się w portfelu dywidendowym.

Rentowność gwarantem dywidendy

Dywidendy będą wypłacane tylko wtedy, gdy spółka osiąga przychody i generuje zyski. Same przychody są super do zdobywania udziałów rynkowych. Są fundamentem budowania opłacalnego biznesu. Bez przekucia ich w zysk (EPS) nie ma jednak mowy o wypłacie dywidendy. Dzięki temu już na starcie wiesz, jakich akcji szukać, a które odrzucać. Szukasz akcji spółek, które mają duże i rosnące przychody, a potem są w stanie przełożyć je na solidny zysk na akcję (EPS).

Biorąc pod uwagę te czynniki, spójrzmy na 6 solidnych spółek dywidendowych na 2023 rok.

Dywidendowi arystokraci

Jeśli zależy nam na konsekwencji wypłaty, to zwykle najlepiej postawić na dojrzałe biznesy z globalnym zasięgiem i ugruntowaną pozycją. Takie firmy mają stabilny udział w rynku, dużą ilość konsumentów, a świadomość marki jest bardzo silna w społeczeństwie. Nie liczmy tu na ponadprzeciętną dynamikę, ale to sprawdzone konie pociągowe każdego portfela dywidendowego.

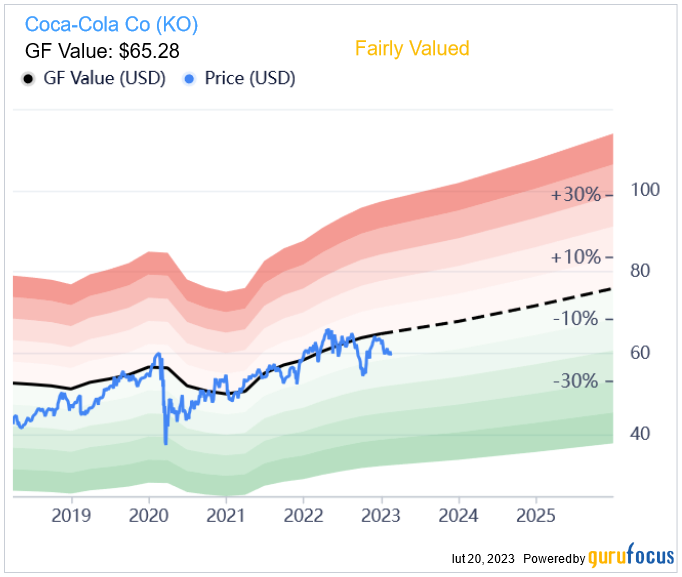

Coca-Cola

Jedna z najbardziej znanych marek świata i duża pozycja w portfelu Buffetta. Aktualna kapitalizacja rynkowa to ok. 270 mld $. Jest jednocześnie całkiem rozsądnie wyceniona względem swojego potencjału.

Spółka podnosi dywidendę konsekwentnie od 60 lat. Aktualna stopa dywidendy to ok. 2,9%, a więc wyraźnie wyższa od indeksu SP500. W ostatnich 10 latach cena akcji urosła ok. 60%, a po uwzględnieniu dywidend ok. 120%. Spółka może się pochwalić również wysokim wskaźnikiem FCF (wolne przepływy pieniężne) do sprzedaży na poziomie 22% wg danych na koniec grudnia 2022. To po prostu bardzo dochodowy biznes.

Colgate-Palmolive

Inną znaną marką jest Colgate-Palmolive (NYSE: CL), która oferuje kompleksowe portfolio produktów w różnych kategoriach. Generuje około 70% sprzedaży z rynków międzynarodowych, a jej przychody wzrosły o 4,5% rok do roku do 17,4 mld USD w 2021 roku. Prognozy szacują wzrost przychodów w kolejnych lata ok. 3,5%, a wzrost EPS ok. 6%.

Colgate zaczęło wypłacać inwestorom dywidendę w 1895 r., a od 1963 r. co roku zwiększa wypłaty. Obecnie wypłaca roczną dywidendę w wysokości 1,86 USD na akcję, co oznacza stopę zwrotu na poziomie 2,5%.

Chociaż jest to bezpieczna inwestycja, Colgate-Palmolive w ostatnich latach pozostawał w tyle za S&P 500. Wyzwaniem w krótkim terminie może być dość wysokie zadłużenie i spadek ROIC od 2018 roku. Chcę jednak zaznaczyć, że nadal ROIC utrzymuje się powyżej 20%.

Procter & Gamble

Wyceniany na 330 miliardów USD według kapitalizacji rynkowej, Procter & Gamble (NYSE: PG) wypłaca roczne dywidendy w wysokości 3,52 USD na akcję, co daje stopę zwrotu na poziomie 2,6%. W ciągu ostatnich dziesięciu lat firmie zwiększyła roczną dywidendę z 2,14 USD na akcję. Przy okazji wskaźnik wypłaty trzyma się na bezpiecznym poziomie 0,63.

W roku fiskalnym 2022 (zakończonym w czerwcu) sprzedaż Procter & Gamble wyniosła 80 miliardów dolarów, a marża operacyjna wyniosła solidne 22%. Spółka ma też poprawny ROIC na poziomie ok. 13%.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…