Zabezpiecz swoją emeryturę

Wszelkie prognozy sygnalizują, że nasze emerytury będą niskie. Szacunki wskazują na 30-40% aktualnego wynagrodzenia. Tyle dostaniemy z ZUS, czyli I filaru systemu emerytalnego. O II filarze, czyli OFE, w zasadzie możemy zapomnieć. Jak zadbać o swoją emeryturę i jak powiększyć comiesięczne świadczenia?

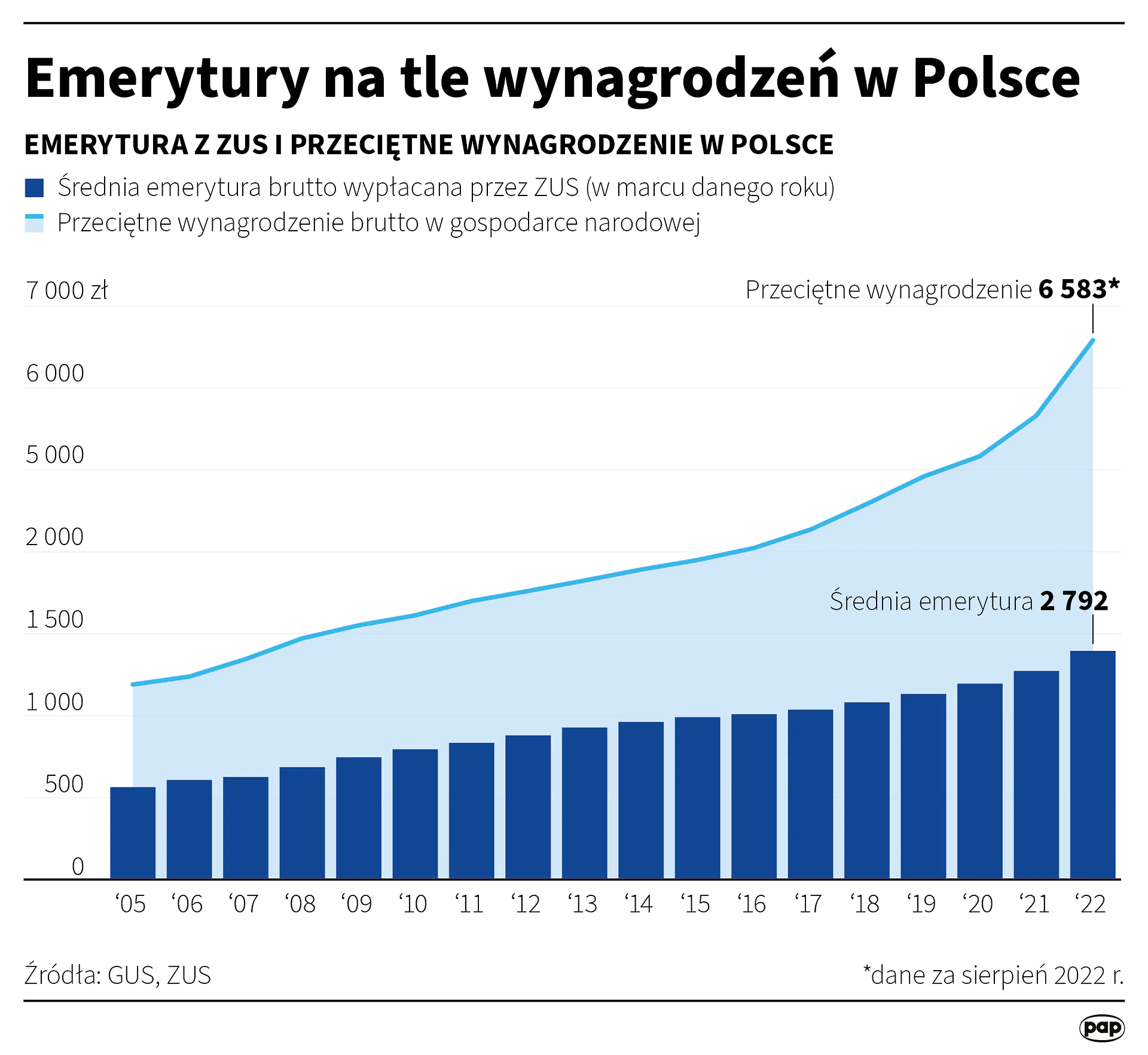

Z poniższego wykresu wynika, że emerytura z ZUS nie tylko nie zapewni nam utrzymania standardu życia z okresu aktywności zawodowej, ale wręcz wielu emerytów wpędzi w ubóstwo. Dlatego musimy jak najwcześniej pomyśleć o oszczędzaniu, by samemu zapewnić sobie wyższą emeryturę. Po przejściu na emeryturę trudno szacować, ile będziemy żyli. Środków powinno nam jednak wystarczyć na co najmniej 20 kolejnych lat i musimy je sobie zorganizować odpowiednio wcześniej.

Pocieszające jest to, że środki zgromadzone w IKE/IKZE nie przepadną i podlegają dziedziczeniu (w przeciwieństwie do tego, co zostawisz w ZUS).

Korzyści IKE/IKZE

Pierwszą i ważną jest dziedziczenie środków. Jeśli zdarzy Cię się przedwcześnie umrzeć, środki zgromadzone w II filarze otrzymają spadkobiercy (osoby wskazane przez Ciebie). Przy środkach w I filarze nie ma takiej opcji. Kapitał przepada na rzecz Skarbu Państwa. Druga korzyść, którą odczujesz natychmiast, to ulga podatkowa przy koncie IKZE. Wpłacone środki możesz odjąć od dochodu w zeznaniu rocznym i zapłacić mniejszy podatek. Największą korzyść odczują podatnicy na skali podatkowej.

Środki w IKE są ponadto zwolnione w całości z podatku Belki, ale jest kruczek. Tylko wtedy, jeśli środki wypłacisz po osiągnięciu wieku emerytalnego. Dzięki temu w czasie gromadzenia środków nie oddajesz do Skarbu Państwa 19% podatków i całość środków generuje zyski.

W ramach IKE/IKZE istnieje wiele możliwości pomnażania kapitału. Kupować możesz akcje, ETF, obligacje oraz fundusze emerytalne. Możesz wreszcie na IKE/IKZE trzymać po prostu gotówkę, choć przy takim oszczędzaniu na starcie jesteś do tyłu o poziom inflacji. Nie ma jednak produktu bez wad. Przy IKE/IKZE są nią roczne limity wpłat. Na szczęście rosną każdego roku.

Limity wpłat IKE/IKZE

W przypadku IKE limit wpłat to maksymalnie trzykrotność prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia brutto w gospodarce narodowej. Taka zasada obowiązuje od 2009 r. W ostatnim czasie, w wyniku dynamicznego wzrostu płac w Polsce, mamy też spory wzrost limitu wpłat na IKE.

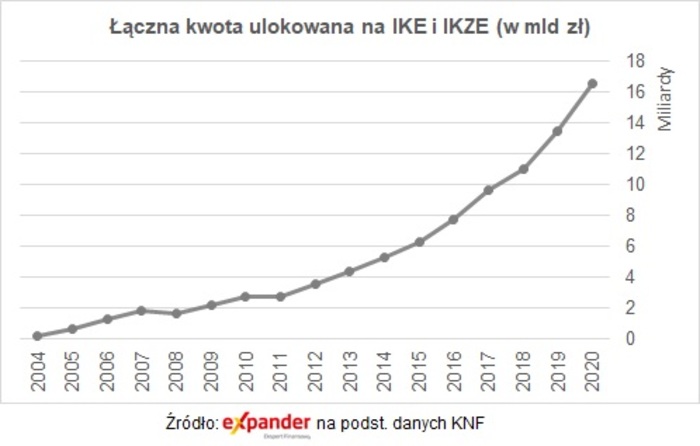

Rośnie nam też dynamicznie ilość środków zgromadzonych w ramach III filaru. To oznacza, że społeczeństwo coraz mocniej przekonuje się, że samemu trzeba sobie zabezpieczyć przyszłość finansową.

Od 2008 r. limit wysokości wpłat w kolejnym roku nie może być niższy niż ten określony w roku poprzednim.

Obecnie obowiązujące zasady ustalania wysokości limitu wpłat na IKZE zostały zapisane w ustawie z 6 grudnia 2013 r. Na IKZE można co roku wpłacić maksymalnie kwotę odpowiadającą 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego na dany rok w gospodarce narodowej. Wyższy limit mamy w przypadku osób prowadzących pozarolniczą działalność gospodarczą. Wpłaty dokonywanie przez te osoby na IKZE w roku kalendarzowym nie mogą przekroczyć kwoty odpowiadającej 1,8-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego.

Limit wpłat na IKZE w 2024 r. uzależniony jest od źródła Twoich dochodów i wynosi:

9388,80 zł dla otrzymujących wynagrodzenia z umowy o pracę i umów cywilno-prawnych,

14 083,20 zł dla osób prowadzących pozarolniczą działalność gospodarczą

Skutki przekroczenia rocznego limitu wpłat

Możesz posiadać tylko po jednym rachunku IKE i IKZE. Dzięki temu łatwo jest kontrolować wysokość wpłat, zarówno Tobie, jak i instytucji finansowej, której powierzyłeś swoje pieniądze. Jeśli przekroczysz maksymalny roczny limit wpłat na IKE lub IKZE, to nadwyżka powinna wrócić w krótkim czasie na rachunek bankowy, z którego dokonałeś wpłaty.

Co to jest IKE?

IKE może założyć każda osoba po ukończeniu 16 r.ż., także emeryt, o ile nie zlecił wcześniej wypłaty z posiadanego uprzednio konta tego typu. Podpisując umowę o prowadzenie IKE, możesz uniknąć podatku od zysków kapitałowych, czyli tzw. podatku Belki, o ile spełnisz wymagania ustawowe:

- Dokonanie przynajmniej w pięciu latach jakiejkolwiek wpłaty na IKE albo wpłacenie ponad połowy oszczędności nie później niż na 5 lat przed dniem złożenia wniosku o wypłatę.

- sięgnięcie po pieniądze dopiero po ukończeniu 60 r.ż. Dla osób korzystających z prawa do wcześniejszej emerytury, np. przedstawicieli służb mundurowych, granica wieku wynosi 55 lat.

W każdym innym przypadku, wypłacając pieniądze z IKE, musisz zapłacić 19 proc. podatku od osiągniętego zysku.

Co to jest IKZE?

IKZE, czyli Indywidualne Konta Zabezpieczenia Emerytalnego, powstały jako kolejny element systemu emerytalnego w 2012 r. i także można je założyć po skończeniu 16 lat. Odnośnie IKZE również obowiązują roczne limity wpłat, które są uzależnione od sposobu zarobkowania. Oszczędzając na IKZE, korzyści podatkowe będziesz odczuwał w każdym roku, w którym dokonasz wpłaty, gdyż zmniejszy ona podstawę opodatkowania. Różnica w podatku będzie uzależniona od tego, według jakich zasad rozliczasz się z urzędem skarbowym.

Pieniądze zgromadzone na IKZE możesz wypłacić, kiedy zechcesz. Moment, w którym się na to zdecydujesz, będzie miał wpływ na wysokość podatku, jaki zapłacisz. Jeśli zrobisz to po dokonaniu wpłat przynajmniej w pięciu różnych latach i ukończeniu 65 r.ż., instytucja finansowa, w której miałeś IKZE, pobierze zryczałtowany podatek dochodowy w wysokości 10 proc. zgromadzonego kapitału. Decydując się na zwrot środków bez spełnienia powyższych warunków, otrzymasz wszystkie środki będące na IKZE, ale będziesz musiał samodzielnie odprowadzić należny podatek. W obu przypadkach nie jest naliczany podatek od zysków kapitałowych.

IKE/IKZE, a dziedziczenie środków

Wspólnym mianownikiem jest to, że w obu przypadkach dziedziczą spadkobiercy ustawowi lub osoby wskazane przez posiadacza IKE/IKZE (uposażeni), nie muszą być one spokrewnione ze spadkodawcą. Nie obowiązuje podatek od spadków i darowizn. W przypadku IKZE jest konieczność zapłacenia 10% zryczałtowanego podatku, chyba, że środki trafia na IKZE spadkobiercy.

Czy można mieć IKE i IKZE?

Żaden problem. Nie jest możliwe posiadanie kilku rachunków IKE lub IKZE. Jedna osoba może posiadać tylko jedno IKE i/lub IKZE i muszą to być konta prowadzone tylko dla niej (nie można mieć IKE/IKZE wspólnie z inną osobą).

Wybrać IKE, czy IKZE?

Idealnym rozwiązaniem jest posiadanie obu kont. Jeszcze lepiej, jeśli Twoja aktualna sytuacja finansowa pozwala Ci każdego roku ma pełne wykorzystanie limitu wpłat na IKE/IKZE. Jeśli nie, to trzeba dokonać wyboru. Pod względem wcześniejszej wypłaty środków IKE jest bardziej elastyczne.

IKE, IKZE i inne możliwości oszczędzania na emeryturę

Na III filar systemu emerytalnego składają się jeszcze Pracownicze Plany Kapitałowe (PPK) oraz Pracownicze Programy Emerytalne (PPE). Te drugie dostępne są tylko dla tych, którzy mają szczęście pracować w firmach, które zdecydowały się na finansowanie składek pracowników.

W przypadku PPK do Twoich oszczędności dołożą się nieco firma, w której pracujesz, oraz państwo. Minusem tej możliwości jest konieczność korzystania z rozwiązania oferowanego przez instytucję finansową, z którą Twój pracodawca podpisał umowę o prowadzenie PPK.

Jak zadbać o swoją emeryturę: podsumowanie

Patrząc na prognozy, mówiące, że przyszła emerytura z ZUS będzie skromną częścią dochodów osiąganych w czasie aktywności zawodowej, zdecydowanie musisz oszczędzać w IKE/IKZE. Wskazane jest, by jak najwcześniej zadbać o swoją finansową przyszłość. W ramach kont emerytalnych możesz sobie przykładowo bez podatku od zysków kapitałowych zbudować swój osobisty fundusz inwestycyjny. Czy wybierzesz IKE, czy też IKZE ma już mniejsze znaczenie, bo najważniejsze jest systematyczne oszczędzanie nawet niewielkich kwot.