Celowo w tytule nie podaję nazwy spółki, aby móc zapytać Cię, czy byłbyś skłonny zainwestować w spółkę, która potrzebuje ponad 2200 lat na to, aby swoimi zyskami dobić do aktualnej wyceny? Gdyby się cofnąć w czasie, to gdybyś akcje na rynku takiej spółki zakupił w czasie, kiedy rodził się Jezus, pozostałoby Ci jeszcze z 200 lat czekania. No właśnie, na co? Aż suma zysków uzasadni wycenę 1 do 1.

Jeżeli szukamy spółek dobrych i tanich, to im niższa wartość C/Z, tym po prostu lepiej. C/Z na poziomie 10 oznacza, że za 10 lat spółka wypracuje tyle zysku, że przy wypłacie 100% dywidendy, otrzymasz pełen zwrot z kapitału. C/Z na poziomie 2270 oznacza, że coś tu jest bardzo nie tak. Albo ludzie wierzą, że spółka zacznie zarabiać gigantyczne pieniądze i takie C/Z uzasadnia wycenę (C/Z spadnie za sprawą aktualnych, spektakularnych zysków) albo są ślepi i poddali się spekulacji, która prędzej czy później zaprowadzi ich na manowce.

Pisząc powyższe, nie mówię, że stałem się fundamentalistą giełdowym. Nie, nie stałem się i raczej długo nim nie będę (jeżeli w ogóle). Fundamenty sprawdzam, ale tylko dlatego, aby wiedzieć, czy w spółce nie dzieje się coś niepokojącego. Fundamentem dla mnie jest kupno akcji wtedy, kiedy kupują je duzi gracze oraz ucieczka z tych akcji, kiedy ewakuują się duzi gracze.

Takie podejście na rynku nie sprawia, że zawsze jest się najlepszym. Takie podejście sprawia, że zawsze i w każdych warunkach trzymamy się swojego sprawdzonego systemu inwestycyjnego i nie robimy wyjątków. Np. nie kupujemy spółek, które nie są zakumulowane, ale dynamicznie rosną, bo płynie do nich strumień spekulacyjnego kapitału. Spółki spekulacyjne robią bardzo często spektakularne wyniki. Niska płynność pozwala im się wzbijać (często) wysoko, ale jak to w takich spółkach, finał bardzo często jest mroczny. Ostatni gasi światło. Ale dopóki światło się świeci, zabawa trwa.

Wróćmy do sedna. Creepy Jar, bo o tej spółce mowa, na moment pisania tego artykułu ma C/Z na poziomie 2270. Ale to nie jedyny kosmiczny wskaźnik. Cena do wartości księgowej 118. Wyceniana jest wedle wartości majątku 118 razy wyżej niż faktycznie jest warta. KGHM, który od dołka wzrósł ponad 100%, przebił C/WK na poziomie 1. Innymi słowy, aby kupić majątek Creepy Jar na poziomie 1 zł, musisz wydać 118 zł. To mniej więcej tak, że jak miałbyś kupić duże frytki w McDonaldzie – normalnie kosztujące 7 zł (C/WK na poziomie 1) – za 826 zł. Podchodzisz do okienka, a Pani Ci mówi, że za 826 zł dostaniesz frytki. I mówisz biorę. Wydaje Ci się to absurdalne zapewne, ale tak teraz wygląda sytuacja.

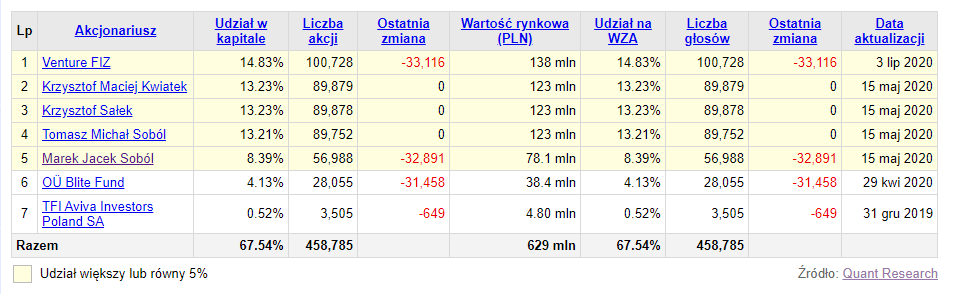

Co na ten temat sądzą udziałowcy spółki (działanie, nie przekaz medialny, którego nie czytałem):

Powyższa tabela nie zawiera wszystkich transakcji. Kolejne można zobaczyć chociażby w samym komunikacie spółki. Zarząd pozbywał się akcji w połowie kwietnia (udziałowcy pozbyli się pakietów akcji).

I jak to na rynku bywa, moda bierze górę nad zdrowym rozsądkiem i sprawia, że strumień kapitału nadal tutaj płynie. Dokąd to będzie trwało? Naturalnie nie wiem. Wiem jednak na pewno, że trzeba mieć dużo odwagi, by inwestować w tak przewartościowane spółki. Bańki mają to do siebie, że w końcu pękają. Nikt jednak nie wie, kiedy to się stanie. A dzieje się zawsze z chwilą, kiedy strumień kapitału napływającego staje się mniejszy od strumienia kapitału odpływającego. Wszak warto wiedzieć, że aby utrzymywać wzrost, kapitału napływającego musi być więcej, niż odpływającego. Przy tej wycenie jedna zła informacja będzie w stanie ten strumień bardzo gwałtownie odwrócić.