Zakładam, że większość z Czytelników miała do czynienia przynajmniej raz ze sprawozdaniami finansowi. Jeśli pracujesz w księgowości, to temat jest Ci doskonale znany. Jeśli nie, ale prowadzisz biznes, zwłaszcza w formie osoby prawnej (np. spółka z o.o.), pewnie miałeś lub masz do czynienia z bilansem oraz rachunkiem zysków i strat.

Jako inwestorzy powinniśmy zdecydowanie być w dobrej komitywie ze sprawozdaniami finansowymi. Jak wspomniałem, większość inwestorów widziała bilans i rachunek wyników. To podstawowe dane finansowe, które oglądamy, który robimy analizę fundamentalną. Niestety mają pewną wadę. Zyskiem netto dość łatwo się manipuluje. Jest duże pole do kreatywnej księgowości.

Taka manipulacja nie jest już prosta w przypadku rachunku przepływów pieniężnych (cash flow). Do tego sprawozdania zagląda niewielu inwestorów i jeszcze mniej potrafi prawidłowo czytać to sprawozdanie. Warto nabyć tę umiejętność.

Cash flow, czyli pokaż mi swoją gotówkę

Rachunek przepływów pieniężnych jest źródłem cennych informacji, często pomijanych przez inwestorów. Podsumowuje gotówkę, która weszła i opuściła firmę. Na przykład informuje, ile gotówki wygenerowała firma, ile wydano na inwestycje, spłaty zadłużenia, dywidendy i tak dalej. Rachunek przepływów pieniężnych składa się z trzech części:

- Przepływy pieniężne z działalności operacyjnej. Jest to gotówka wytworzona w ramach działalności, którą firma wykorzystuje do generowania dochodu netto. Innymi słowy, są to pieniądze wytwarzane w ramach głównej działalności firmy

- Przepływy pieniężne z działalności inwestycyjnej. Są to środki pieniężne związane z inwestowaniem w aktywa długoterminowe, takie jak sprzęt i maszyny

- Przepływy pieniężne z działalności finansowej. Są to transakcje gotówkowe związane z pozyskiwaniem środków z kredytów lub akcji, spłatą zadłużenia, skupem akcji lub wypłatą dywidendy dla akcjonariuszy

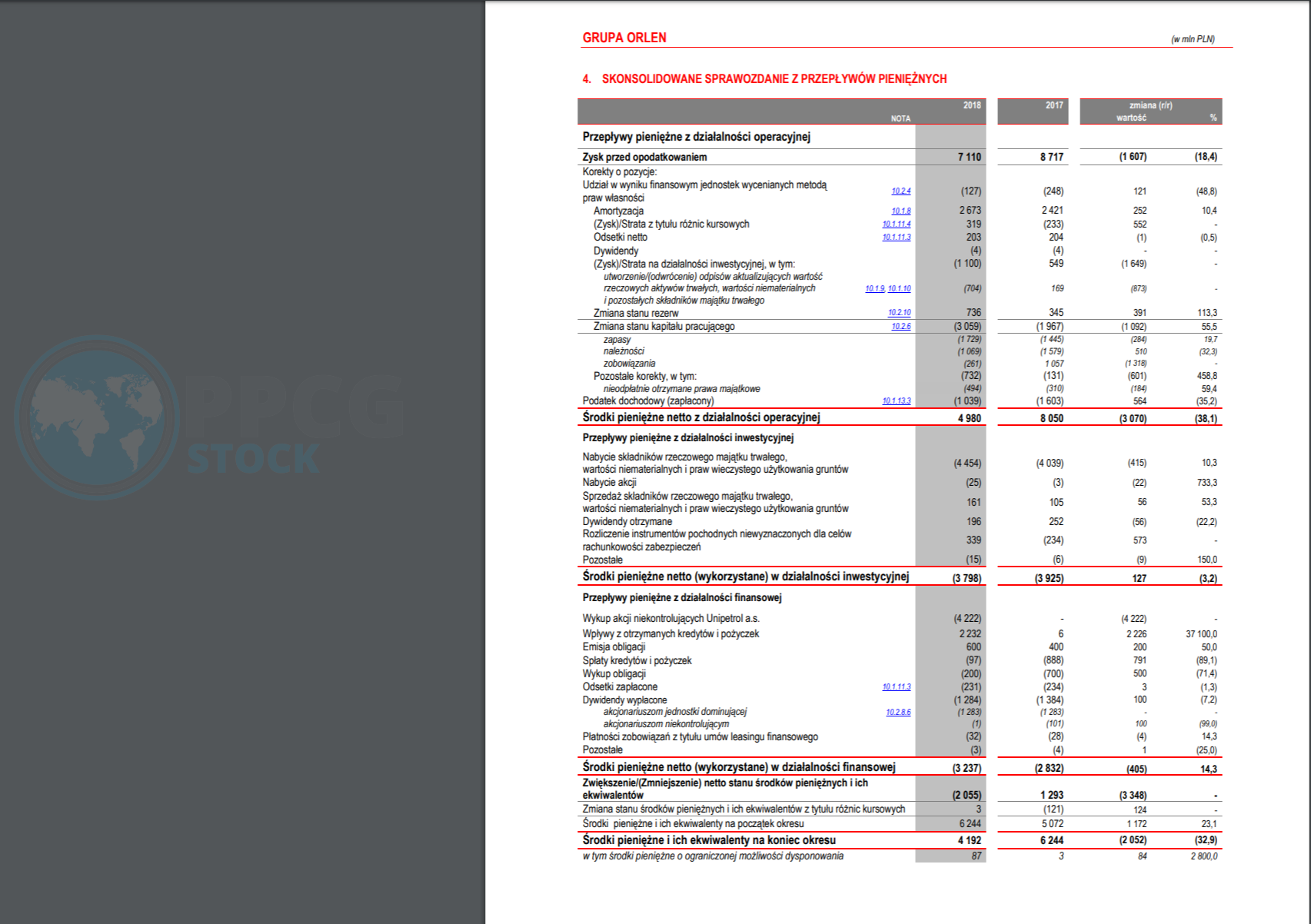

Poniżej zobaczysz sprawozdanie cash flow PKN Orlen za rok 2018.

Jak czytać takie sprawozdanie? Ważna jest końcówka. Na koniec 2017 roku firma miała poprzez dodatnie przepływy pieniężne 6 244 mln zł (ponad 6,2 mld zł) w kasie. Skąd wiem, że cash flow był dodatni? Bo na początku tego okresu gotówki było 5 072 mln zł. Stan posiadania powiększył się w 2017 roku o 1 172 mln zł (1,7 mld zł), co widzisz w drugiej kolumnie od prawej na samym końcu arkusza.

Stan 6 244 mln zł na koniec 2017 roku jest jednocześnie stanem początkowym w 2018 roku. I teraz sprawdzamy, czy firma dołożyła gotówkę do puli, czy nie. Niestety mieliśmy ujemne przepływy pieniężne wysokości 2 052 mln zł. Złożyły się na to zmniejszenie statusu środków pieniężnych (-2 055 mln zł) i zmiana wynikająca z różnic kursowych (+3 mln zł). Z kasy spółki na koniec roku „wyszło” 2 052 mln zł.

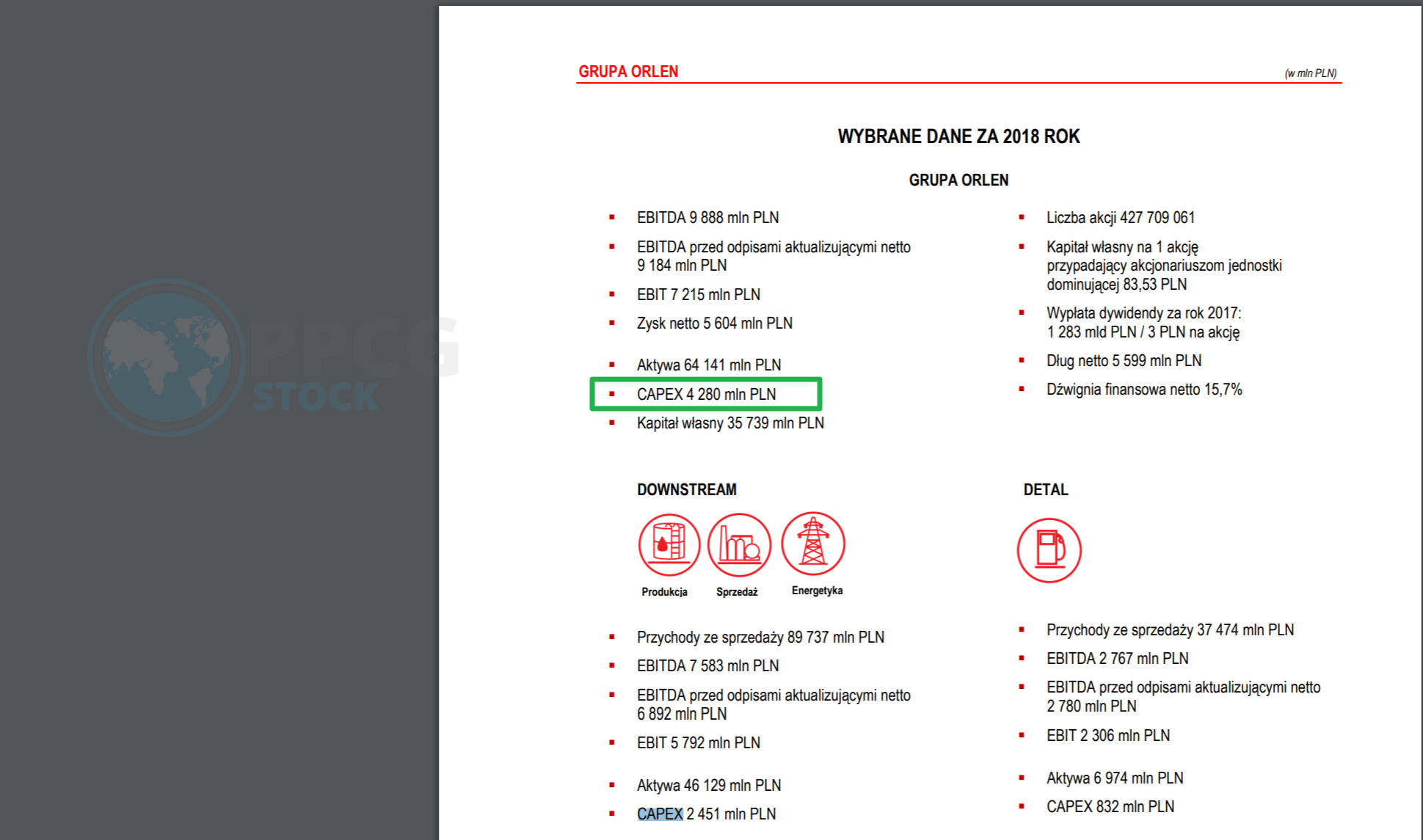

Jedną z najbardziej przydatnych miar z rachunku przepływów pieniężnych jest wolny przepływ pieniężny. Wolne przepływy pieniężne to środki pozostałe po opłaceniu przez firmę wydatków operacyjnych i inwestycyjnych oraz środki pieniężne dostępne do rozdzielenia wśród inwestorów. Można go obliczyć jako środki pieniężne z operacji – nakłady inwestycyjne (CAPEX). Capex za 2018 rok dla grupy PKN wyniósł 4 280 mln zł (4,28 mld zł). Z tej kwoty spółka wypłaciła dywidendę w łącznej wysokości 1 497 mln zł za 2018 rok (wypłata była 5 sierpnia 2019):

Wolny przepływ gotówki jest trudniejszy do zmanipulowania niż zysk netto, a zatem jest bardzo przydatną miarą rentowności biznesu. Konsekwentnie niskie lub ujemne wolne przepływy pieniężne nie są dobrym znakiem dla firmy.