W komentarzu pod filmem, w którym wyjaśniliśmy, dlaczego kupiliśmy EUR do portfela dywidendowego, pojawiło się pytanie o MNS. Chyba nigdy wcześniej nie analizowaliśmy tej spółki, więc to dobra okazja nadrobić ten brak.

Ten rok zdecydowanie jest dla niej bardzo udany na tle poprzednich lat. Powodem jest pandemia, a dokładniej wywołany obawami o gospodarkę i napędzany zerowymi stopami procentowymi/dodrukiem dolara wzrost ceny złota. Wywołał on bardzo duży popyt na złote monety, co znacząco poprawiło wyniki MNS.

Ocena fundamentalna

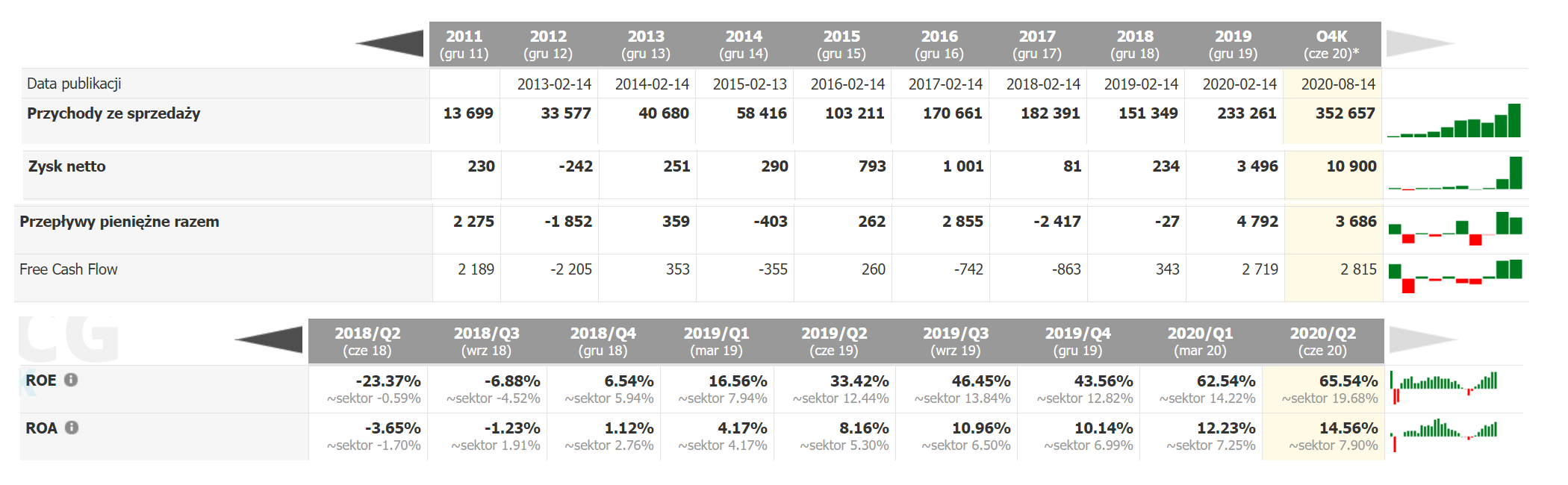

Korzystamy z serwisu Biznesradar.pl, który dostarcza nam komplet danych do oceny kondycji finansowej spółki. Na pierwszy ogień idą oczywiście wyniki, a w tym obszarze rok 2019 i początek 2020 wypadają bardzo dobrze. Mamy systematyczny wzrost przychodów ze sprzedaży oraz gwałtowny wzrost zysku netto na koniec czerwca 2020.

Spółka pokazała też duże dodatnie przepływy finansowe za 2019 rok i I półrocze 2020. Duże wrażenie robi rentowność kapitałów i aktywów. Zestawiając je z relatywnie niskim wskaźnikiem C/Z nieco powyżej 11 dostajemy całkiem ciekawy układ niskiego C/Z i bardzo dużego ROE. Buffett byłby zachwycony.

Są jednak obszary do poprawy, które kładą się cieniem na powyższą tabelkę. To zadłużenie i płynność. Tutaj spółka wypada poniżej średniej dla sektora.

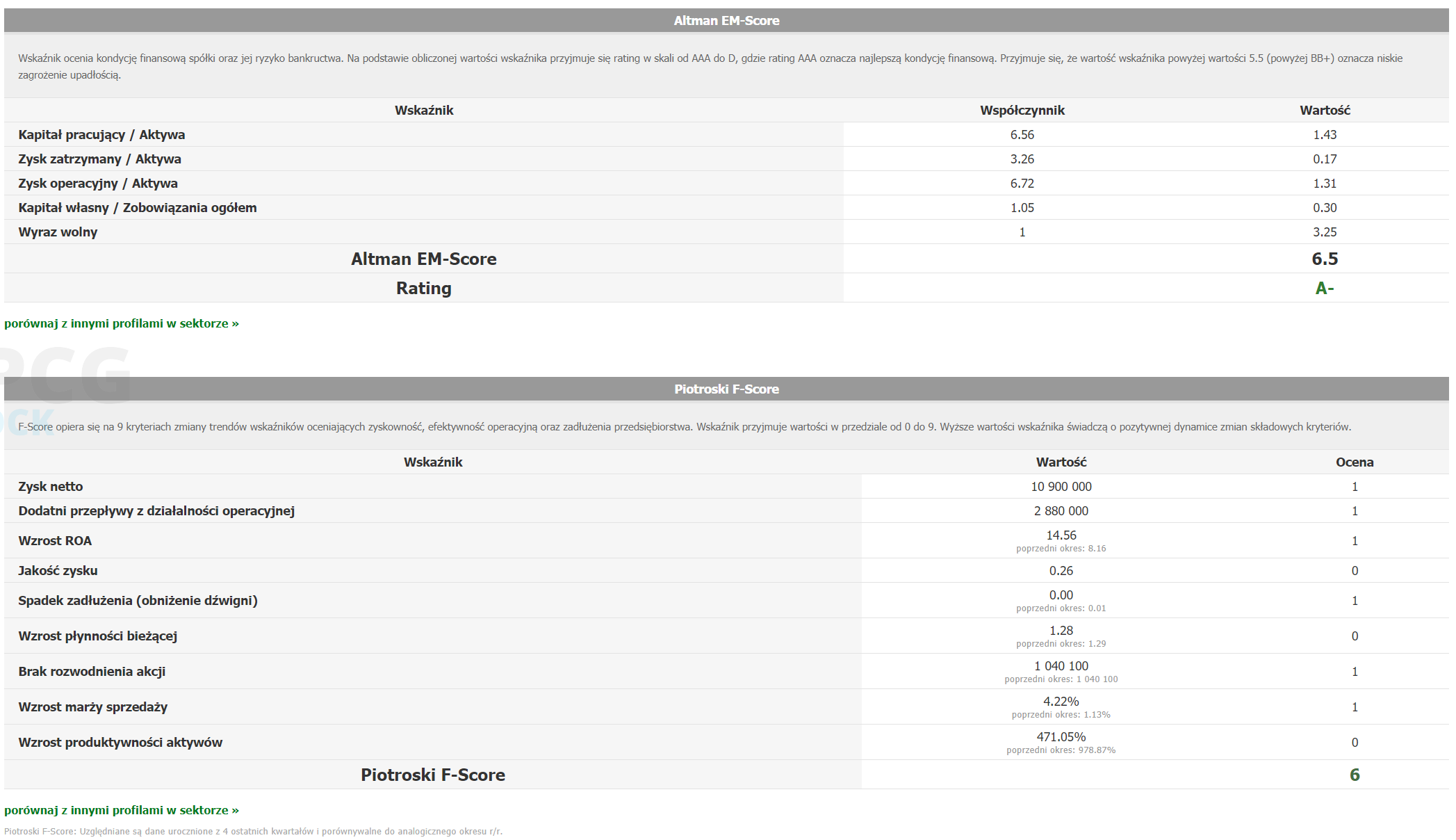

Wskaźnik Altmana i analiza F-Score nie sygnalizują większego zagrożenia.

Fundamentalnie jest znacznie lepiej niż w roku 2018 i poprzednich okresach, głównie dzięki zwyżce złota i popycie na monety bulionowe. Ale jak to wygląda w kontekście VSA i naszej strategii LTTM?

Analiza MNS metodą VSA/LTTM

Wykres tygodniowy pokazuje bardzo ciekawe zdarzenie. Otóż w sierpniu 2018 roku mieliśmy nagły wzrost kursu akcji, połączony z rekordowym obrotem. W ciągu tygodnia kurs przesunął się z 3 na 5 zł przy wolumenie prawie 134 tys. akcji. Jak na spółkę o tak niskiej płynności to solidne zakupy. Długi wzrostowy korpus ma bardzo mały cień z góry. Potem cena bardzo łagodnie zwyżkowała przy bardzo niskiej aktywności handlu aż do listopada 2019 roku.

Wtedy ponownie aktywował się popyt i mieliśmy kolejną absorpcję podaży.

Prawdopodobnie ze względu na niską płynność i brak instytucji w akcjonariacie, jedynym sposobem akumulacji tych akcji było kupowanie z prawej strony arkusza zleceń, co szybko windowało cenę w górę. Teraz mamy do czynienia z nieco inną sytuacją. Od poziomu drugiej świecy absorpcyjnej (zamknięcie 8 zł), kurs urósł do ok. 214 zł, co daje prawie 2580% wzrostu.

Jednocześnie bardzo mocno zwiększyły się wolumeny w czasie całego tego ruchu. Są już znacznie większe po skumulowaniu niż wolumeny absorpcyjne na dwóch zaznaczonych strzałkami świecach. To oznacza dystrybucję.

Jeśli jednak przeanalizujemy ostatnie tygodnie, to nie ma w tym interwale (W1) sygnału sprzedaży. Szpulka z długimi cieniami na szczycie ma wolumen mniejszy, niż poprzedzająca świeca wzrostowa (Buying Climax). Jest lokalne przesilenie, ale nie ma sygnału sprzedaży. Bardziej podażowa jest rysująca się jeszcze spadająca gwiazda po luce bessy. Dziś się zamyka i jeśli podaż utrzyma cenę nisko, to w połączeniu z luką bessy będziemy mieli zaproszenie do dalszej przeceny.

Sytuacja jest o tyle problematyczna, że zgodnie z naszą strategią LTTM w skali tygodniowej docelowy dołek jest dopiero na ok. 16 zł.

Trochę lepiej wygląda to na wykresie dziennym. Tu mamy strefę luki hossy jako pierwsze wsparcie, a w razie przebicia patrzymy na dołek LTTM na ok. 59,40.

Podsumowanie

Mając akcje kupione znacznie taniej, w tym momencie obserwowałbym zachowanie ceny i wolumeny na luce hossy i potem na dołku LTTM powyżej 59 zł. Ponieważ w skali dziennej także nie ma sygnału sprzedaży, wydaje się, że potencjał wzrostu nie jest jeszcze wyczerpany, choć kurs po tak ogromnej zwyżce musi się dłużej i głębiej skorygować.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…