Asbis jest jedną z zaledwie 15 spółek, która przeszła przez wszystkie kryteria, które zadaliśmy skanerowi spółek GPW Biznesradar.pl. Dla przypomnienia skaner musiał uwzględnić m. in. wzrost przychodów przez ostatnie 5 lat min. 7% rok do roku i dywidendę na poziomie min. 4%. Do tego spółka musiała być względnie tania w kontekście wskaźników C/Z i C/WK.

Przyjrzyjmy się zatem dokładniej fundamentom spółki, a na końcu artykułu spróbujemy razem poszukać strefy, w której warto akumulować akcje pod dywidendę.

Podstawowa analiza fundamentalna Asbis

Wskaźniki rynkowe

Zgodnie z parametrami skanera GPW Asbis ma bardzo niską wycenę mierzoną wskaźnikami C/Z i C/WK (odpowiednio 4,05 oraz 0,8). Szczególnie niski wskaźnik C/WK jest istotny, bo w dobie pandemii dużo lepiej oddaje kondycję spółki niż C/Z, który bazuje na zysku, który w takich okresach może być niższy niż w normalnych czasach.

Te wskaźniki są jednak niewiele warte bez punktu odniesienia. I tak dla ASB wskaźnik C/Z jest znacznie poniżej średniej sektora (ok. 6,09), a C/WK mniej więcej na tym samym poziomie (ok. 0,78).

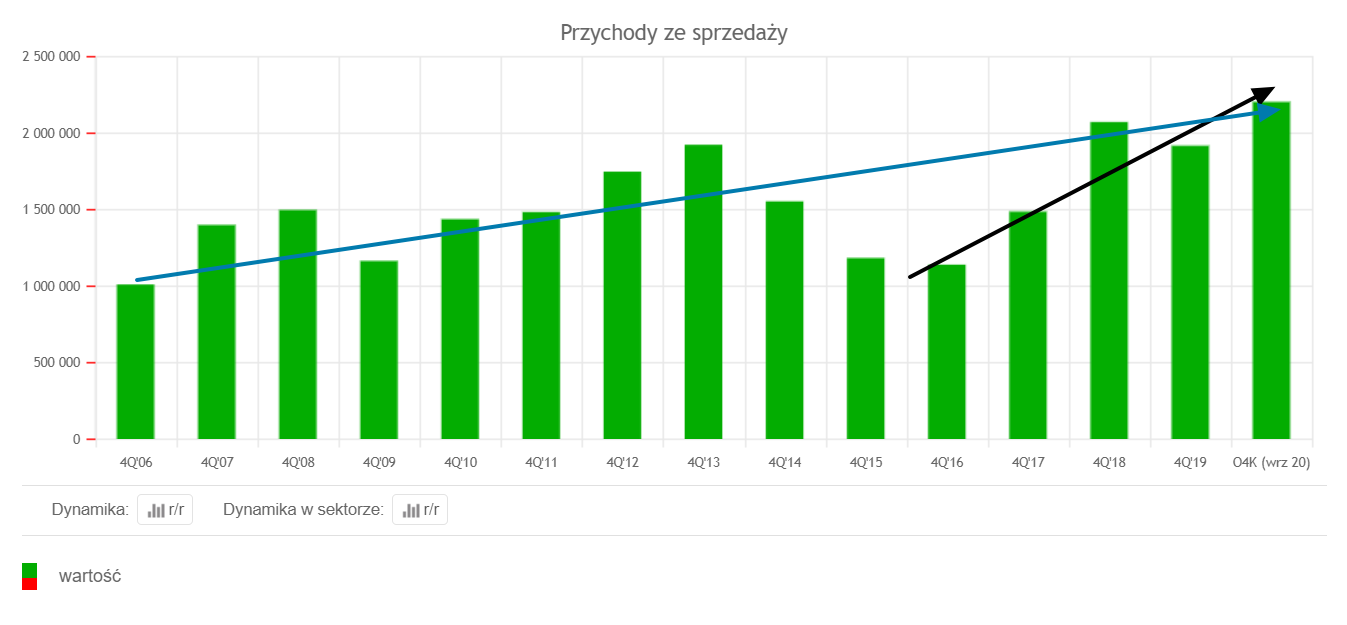

Przychody

Kolejnym niezwykle ważnym kryterium jest wzrost przychodów. Zgodzimy się chyba wszyscy, że dobra spółka powinna zarabiać coraz więcej. Zyski są pochodną sprzedaży, czyli przychodów. Jeśli przychody rosną, można więcej inwestować i wypłacać większa dywidendę. Przychody są często pomijane na rzecz zysku netto, ale tym można łatwo manipulować. Przychody zaś nie kłamią. Jak to wygląda w ASB?

Od 2015 roku przychody mocno wzrosły (stąd dynamika 7% rdr). Jeśli weźmiemy pod uwagę większy zakres czasowy, to również mamy podwojenie przychodów od 2006 roku. Oczywiście po drodze były fluktuacje, ale mediana jest dodatnia.

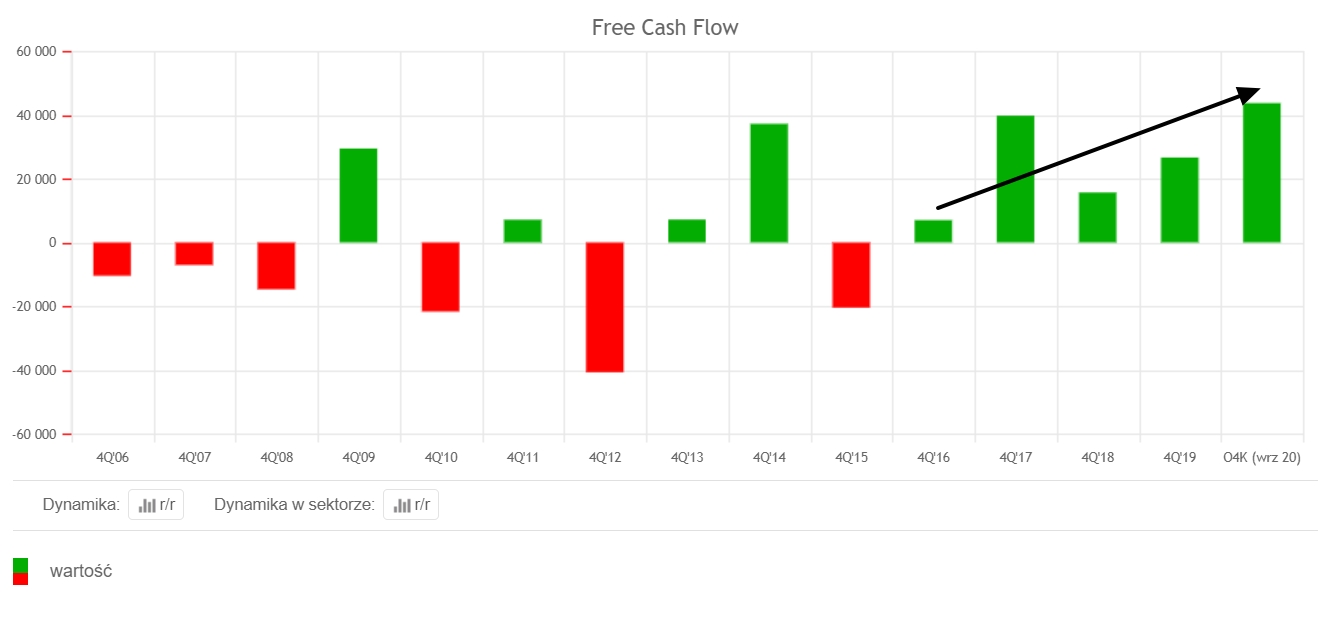

Cash flow

Od 2016 roku firma pokazuje też dodatnie wolne przepływy pieniężne, a ich poziom w ostatnim okresie 4 kwartałów wzrósł do prawie 169 mln zł.

Pochodną dodatniego CF jest znaczący wzrost środków pieniężnych (gotówki) w spółce, co bezpośrednio przekłada się na bezpieczeństwo finansowe i możliwość dalszego rozwoju/wypłacania dywidendy. Do tego jeszcze dojdziemy. Najbardziej lubię spółki, które mają wysoka płynność finansową i dużo środków pieniężnych. To jest ważne w tak niepewnych obecnie czasach.

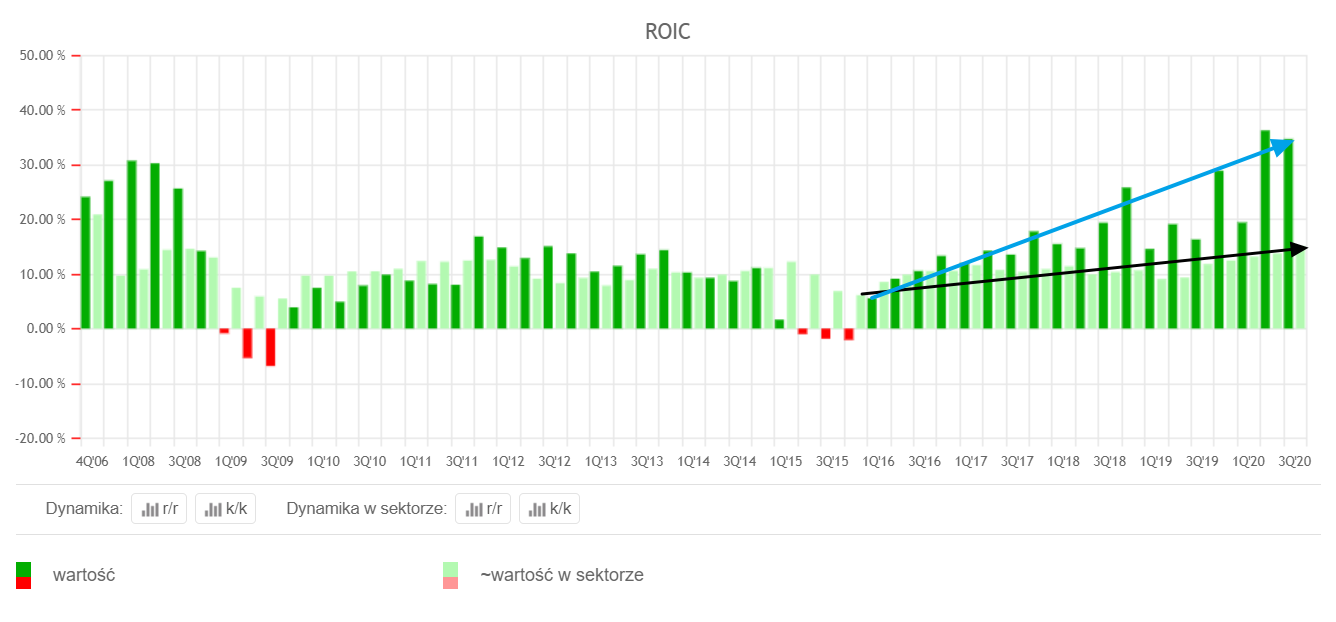

Rentowność

Jednym z ważniejszych parametrów spółki dywidendowej jest rentowność. W PPCG Stock mierzymy ja za pomocą ROIC, czyli rentowności kapitałów z uwzględnieniem zadłużenia. Skaner ustawiłem na min. 10%. W tym zakresie Asbis zdecydowanie błyszczy. Rentowność mierzona ROIC wynosi prawie 35% i spełnia złote założenia Warrena Buffetta, czyli niski C/Z (Asbis ma ok. 4) i wysoka rentowność – idealnie ponad 30% (tutaj ok. 35%).

Jak w każdym przypadku, sensowniej jest patrzeć na trend wskaźnika, niż jednostkowy odczyt. Wyraźnie widzimy, dynamika wzrostu rentowności mocno wyprzedza rynek. To bardzo pozytywna informacja dla długoterminowej inwestycji w akcje spółki dywidendowej.

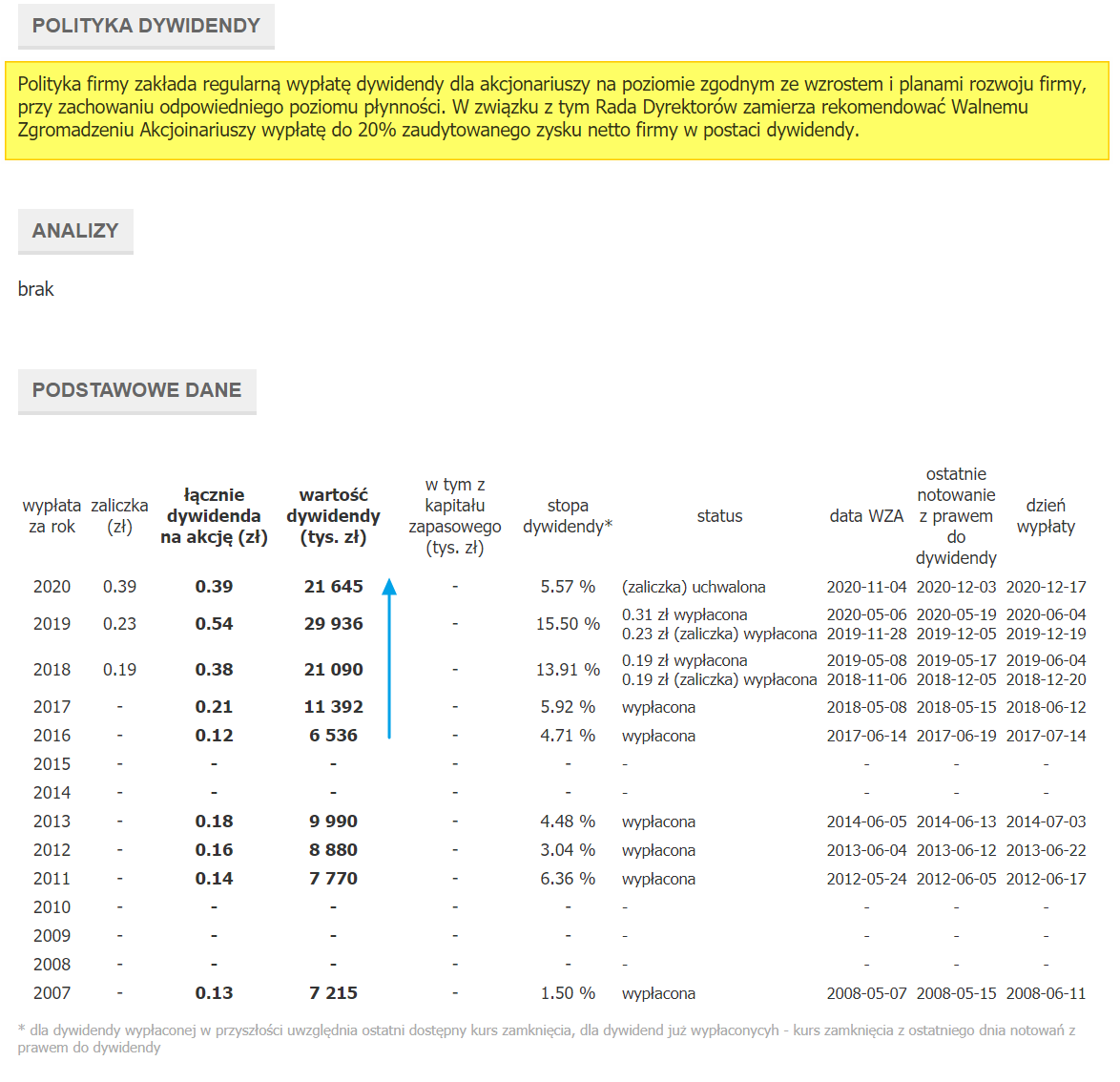

Dywidendy

Jeśli chodzi o dywidendy, to spółka wypłaca się – niestety nieregularnie – od 2006 roku. Regularne wypłaty widzimy dopiero od 2016 roku, co oczywiście związane jest ze znaczącym wzrostem rentowności, przepływów pieniężnych i przychodów. Spółka wypłaca zaliczki na dywidendy, ale nie rusza kapitału zapasowego, co jest w mojej ocenie bardzo mądrym działaniem.

Ważny jest wskaźnik wypłaty dywidendy, bo powinien być mniejszy niż 60%. Wtedy spółka nie drenuje nadmiernie swoich zasobów na dywidendę. W przypadku ASB mediana za 10 lat wynosi ok. 38%, czyli jesteśmy w bardzo bezpiecznej strefie. Ostatnia dywidenda, mimo, że całkiem solidna (prawie 6%), stanowiła tylko ok. 24% zysku netto. Co więcej, wartość wypłaconej dywidendy była niższa do cash flow operacyjnego, co oznacza duże bezpieczeństwo.

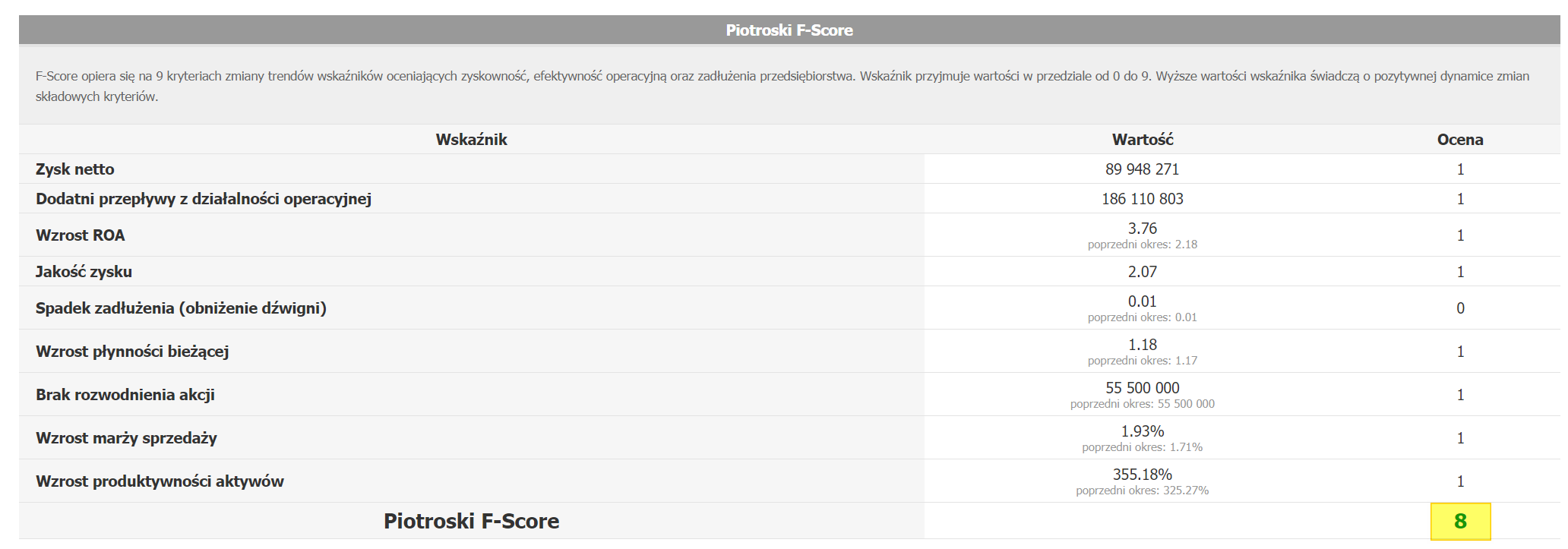

Rating F-Score

Spółka dostała też 8 na 9 punktów F-Score. Warto pamiętać, że ta strategia jako jedyna wygenerowała zysk w kryzysowym 2008 roku z 42 przebadanych metod inwestycyjnych.

Analiza wykresu

No to przechodzimy do gwoździa programu, czyli analizy, gdzie potencjalnie warto szukać okazji inwestycyjnej na Asbis. Jedna z opcji (nie określam, na ile prawdopodobną) jest impuls od dołka i mniej więcej w okolicach września skończyłaby nam się fala 3. Od tego momentu mimo nowego szczytu mamy cały czas falę korekcyjną – falę 4 – z wysoką B.

To oznacza, że powinniśmy spodziewać się fali 4 (dokładnie C w 4) i dopiero po niej szukać akumulacji i przewagi popytu. Nawet usuwając z wykresu kompletnie oznaczenia falowe, widać wyraźnie 3 poziomy (dołki LTTM), do który cena powinna dążyć. Osobiście najbardziej logiczny wydaje mi się drugi i trzeci dołek na poziomach odpowiednio 4,47 i 4,10.

Nie wykluczam też innej opcji z falą C w korekcie ABC wyższego rzędu. To oznacza, że ruch od dołka w marcu nie jest falą hossy, a częścią korekty. W takiej sytuacji okazji inwestycyjnych szukalibyśmy dopiero po 3 zł. Na pewno warto na poziomie poszczególnych dołków LTTM obserwować wolumeny i szukać sygnałów przewagi popytu, a jeśli ich nie będzie, po prostu akcji nie kupować. Przypominam, że w marcu można było kupić ASB po ok. 2 zł i ta cena jest teraz punktem odniesienia.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…