Wczoraj odkryłem dopiero, co jest największą bolączką wielu inwestorów oraz wszystkich tworzonych przez nich systemów inwestycyjnych. Inwestorzy zwyczajnie nie wiedzą, kiedy podjąć dobrą decyzję. To dlatego, że nie istnieje w ich procesie decyzyjnym bardzo proste narzędzie, które powie, że tu należy kupić lub tu nie należy podejmować żadnej decyzji inwestycyjnej.

Jak inwestorzy podejmują decyzje?

Większość inwestorów podejmuje decyzje, bo 'wydaje się’, że tutaj jest dobre miejsce. Przy czym to wydaje się jest w pełni subiektywnym procesem podejmowania decyzji. Czyli myślimy, głowimy się, kalkulujemy, w końcu podejmujemy decyzje bez żadnej pewności, czy robi się dobrze. To pewien rodzaj koszmaru, który u niektórych trwa całe życie lub do czasu, aż na skutek złych decyzji skończą się pieniądze.

Jakby powyższe było za małym kalibrem problemów, to napiszę jeszcze więcej. Wczoraj wracałem z Warszawy do Krakowa, zatem miałem całkiem sporo czasu na słuchanie różnych treści. Słuchałem wielu inwestorów wypowiadających się na YouTube. Słuchać można w czasie jazdy, ale czytać już nie. Niemniej jednak usłyszałem coś ważnego, czym się podzielę.

Działanie na podstawie oczekiwań

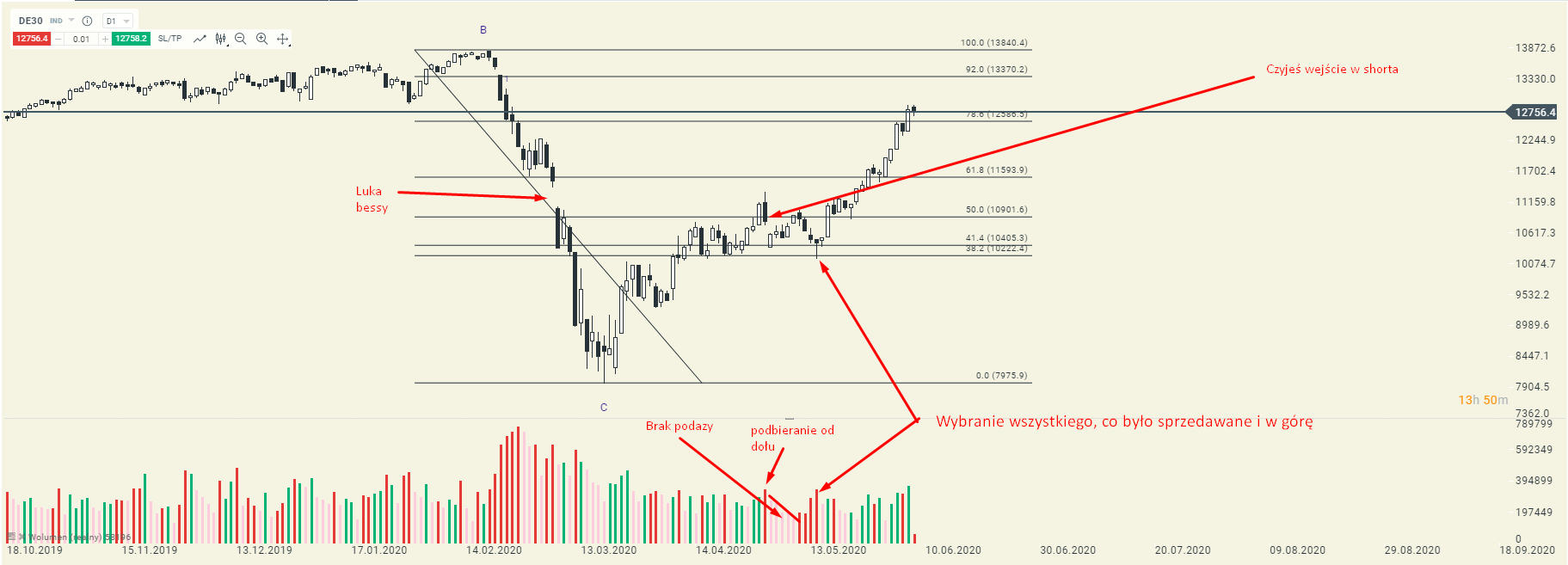

Ludzie podejmują decyzje inwestycyjne, ponieważ mają różne oczekiwania co do zachowań rynkowych. Przykładowo jeden ktoś shortuje cały czas DAX. Od poziomu niespełna 11000 punktów. Decyzję uzasadnił tym, że „spodziewa się’ drugiej fali spadków. Spodziewa się, czyli ma swoje oczekiwania. Taki konstrukt psychiczny sprawia, że nie ważne jest to, co mówi i robi rynek. Ważne są jego oczekiwania. Zatem podjął decyzję na takiej podstawie:

Luka bessy + czarny korpus + zniesienie 50% + jest źle w gospodarce, nowe zarażenia, musi zatem nadejść druga fala spadków. Tak więc ktoś siedzi na tym shorcie, mimo, iż inwestorzy, jako ogół – w wolumenie wyrazili brak chęci spadku, a co więcej – poprzez wybieranie aktywów, potwierdzali dalszą chęć wzrostu. Tym jest właśnie różnica pomiędzy „myślę, że tak będzie” a „zobaczę, co powie rynek i na tej podstawie powiem, co będzie”.

Oczekiwania kontra zrozumienie rynku

Różnica jest tak wielka, że czyni różnicę pomiędzy systematycznie robiącymi sobie problemami inwestorami, a tymi, którzy słuchają rynku i dopiero wtedy decydują. Dlatego nie ma nigdy najbardziej precyzyjnej odpowiedzi, co zrobi rynek. Tego nikt nie wie.

Możesz przypuszczać naturalnie, że jak była największa akumulacja od wielu lat, to na tej podstawie odbędzie się silny wzrost. Ale wiesz też, że będzie trwał do czasu zrobienia dystrybucji, a nie do widzi mi się kogokolwiek.

Rynku trzeba słuchać. Są naturalnie ludzie, którzy swoimi wnioskami są w stanie pewne rzeczy wydedukować, ale są przecież sytuacje, w których rynek i tak robi swoje. Dlatego moim zdaniem nie warto czytać jakichkolwiek informacji. Nie warto robić tysiąca analiz. Te zawsze są obarczone dużą dozą błędów. Mamy system LTTM, który wprost mówi, czy jest sygnał kupna czy go nie ma.

Tu nie ma pola dla własnych interpretacji bądź nadinterpretacji. Jest albo nie ma. Teraz lub nie. Popyt wszedł i ma przewagę, albo nie ma. To gra zero jedynkowa. Sygnał jest albo go nie ma, więc nic nie robimy.

Dlaczego większość strategii nie działa?

To zresztą najlepsze rozwiązanie. Dlaczego? Bo właściwie każdy inny system pokazuje Ci sygnał kupna dopiero po długim czasie. Np. jeden z popularniejszych inwestorów wypowiadających się w Internecie uwielbia technikę wchodzenia, jak zostanie pokonany szczyt z lewej strony. Ok, czasem to zadziała, czasem nie.

Największy problem jest taki, że te szczyty są często położone kilkanaście do kilkudziesięciu procent od dołka. Sygnał wejścia przecież następuje w okolicach dołka (w zależności od stosowanego interwału), a nie dopiero po wybiciu szczytu. I znów podobnie – szczyt będzie wybity w sposób prawidłowy lub nie (fałszywy). Znów pole do własnej interpretacji w zgodzie z własnymi oczekiwaniami.

Średnie kroczące? Kiedy sobie uzmysłowimy, że średnie są po prostu pochodną ruchu ceny, to natychmiast uznamy, że ich stosowanie jest bez sensu. Kiedy przetnie się średnia 15 i 45 okresów? Przecież tylko wtedy, kiedy cena dostatecznie długo będzie znajdowała się ponad nimi (czyli cena akcji urośnie). Średnie po czasie się przetną, generując wg AT sygnał kupna.

Tyle, że cena już urosła, a nie dopiero będzie rosnąć, więc co nam po takim sygnale, co pokazuje się po czasie? Kiedy cena urośnie o 30%, to przecież nie cofniemy się w czasie, aby zająć pozycję, bo w przyszłości średnie się przetną.

Pokazuję powyżej pewne absurdy toków myślenia (pułapek, jakie zastawia na nas nasz własny mózg) oraz pułapki, jakie ustawiają na nas różne procesy decyzyjne oparte o analizę wskaźników. Jeszcze raz powiem – sygnał jest, albo go nie ma.

Analiza CD Projekt

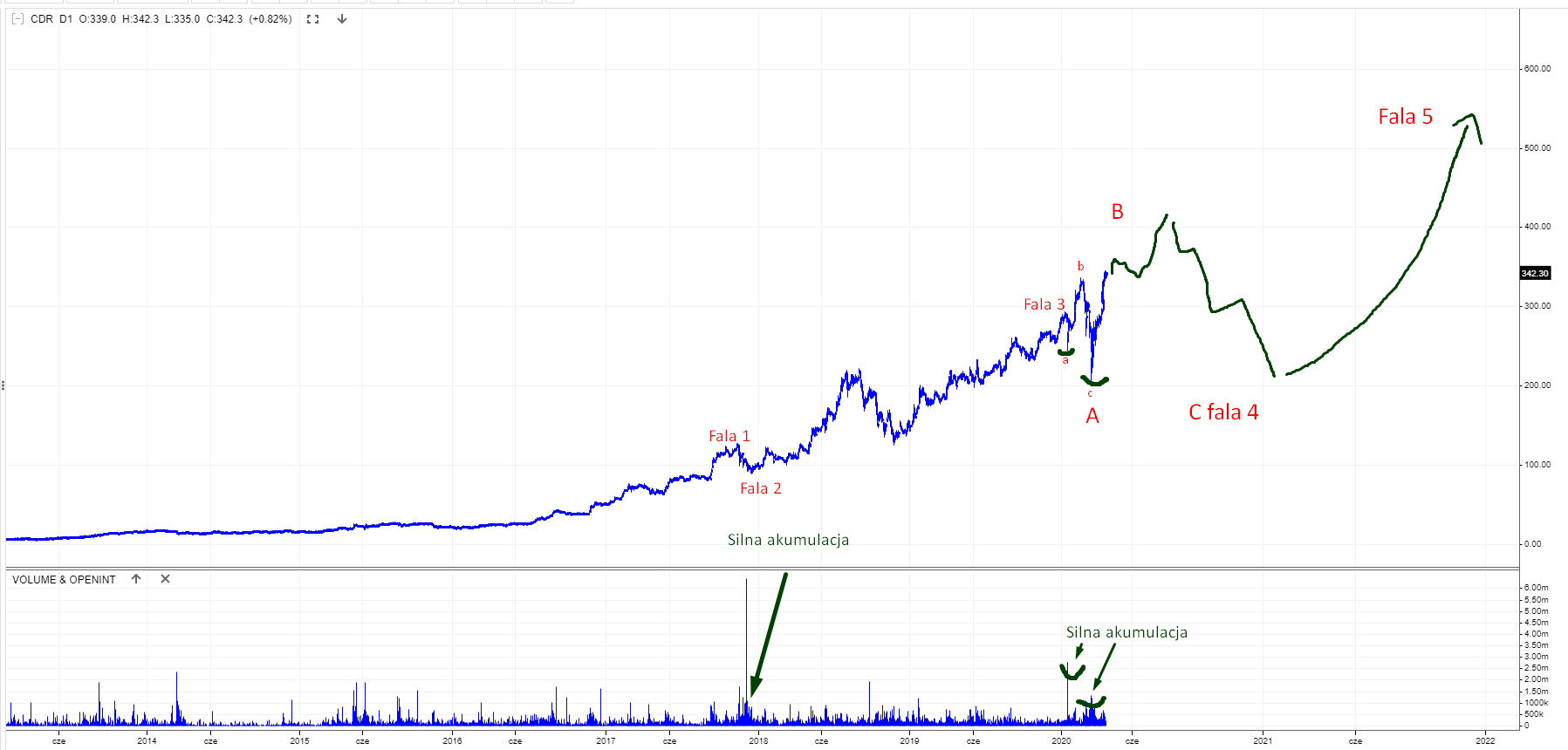

Przejdźmy do CD Projektu. Pierwszy wpis dotyczący obecnego swingu pojawił się na początku lutego, kiedy pojawiła się akumulacja. Wykres wtedy wyglądał tak:

Po czasie okazało się, że zielona ramka została zaliczona i zakończyło się to silnym procesem akumulacji. To już wykres z analizy ze strefy premium:

Obecnie doszliśmy gdzieś w fazie tworzenia się fali B – no właśnie, gdzie? Czy to już szczyt fali B czy jedynie korekta w fali B, po której nastąpią dalsze wzrosty? Zobaczmy wykres bieżący:

Jest przewaga podaży? Jest. Jest to bezsprzeczny fakt. Jest nowy szczyt + przewaga podaży. Ponieważ w tle wzrostu nie mamy dystrybucji akcji, która pokazałaby pozbycie się akcji ze stref akumulacji, ale mamy lokalną przewagę podaży na szczycie, możemy mówić o rozpoczęciu korekty w fali B. Dokąd ona zajdzie?

Naturalnym celem wydaje się tutaj dołek z lewej strony na poziomie ok. 350 zł. Zapewne w okolicach tej strefy ponownie uaktywnią się kupujący, którzy odbiorą papiery i wygenerują dalszy wzrost.

Autentycznie groźnie byłoby, gdybyśmy mieli dystrybucję w czasie zwyżki. Jak jednak widać, obroty niczym się nie wyróżniły (względem wolumenów akumulacyjnych), zatem i sam wzrost w dłuższym terminie nie wydaje się być na tym etapie zagrożony.

Zaciekawiłem Cię…?

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…