Odnosi się do dywidendy i określa, jaką część zysku spółka przeznacza na wypłatę dywidendy. Do tej pory nie zwracałem uwagi na taką zależność w badaniu fundamentów spółki, a zdecydowanie powinienem. Jest to bowiem informacja o tym, w jakim sposób zarządza dysponuje finansami spółki. Ubierając w inne słowa, odpowiada na pytanie, czy spółka zachowuje balans pomiędzy poziomem dywidendy, a zyskiem zatrzymanym w firmie na inwestycje i rozwój.

Do tej pory patrzyłem tylko i wyłącznie na nominalną i realna stopę dywidendy. Wiedza o tym, jaką część zysku stanowi dywidenda, jest równie istotna, jeśli nie ważniejsza, z punktu widzenia stabilnego rozwoju i bezpieczeństwa finansowego firmy. Jeśli firma nie będzie się rozwijała i zwiększała przychodów/zysków, nie będzie z czego wypłacać dywidendy. W tym kontekście wypłata dywidend na poziomie 80-100% zysku jest bardzo niebezpieczna w długim terminie, nie wspominając, że nie do utrzymania, jeśli się nie chce doprowadzić spółki do upadłości.

Zwracam uwagę na ten wskaźnik, bo dziś przeczytałem w depeszy o zbliżającym się debiucie spółki gamingowej. W ofercie publicznej spółka chce pozyskać 7 mln zł, a maksymalna cena ma być ustalona na 28,5. Dotarłem do prospektu emisyjnego i po wczytaniu się w całą kobyłę okazało się, że przy EPS na poziomie 0,74 zł na akcję, dla planowanej ceny 28,5, współczynnik cena zysk wyniesie 38,5.

Oczywiście rozumiem, że celem zbudowania księgi popytu jest uzyskanie maksymalnie wysokiej ceny za akcję, a przy obecnej modzie na gaming emitent i obsługujący IPO wybrali w zasadzie optymalny moment na debiut. Z mojego punktu widzenia – jako inwestora indywidualnego – to żadna okazja. Kupuję spółkę, która ma zdecydowanie za wysoka cenę w stosunku do generowanych teraz i w najbliższej przyszłości zysków. Nie ma znaczenia, że będzie produkować do 8 gier rocznie i mieć portfolio do 20 gier w produkcji. Jeśli będą to kalibru już dostarczonych przez firmę, to nie zanosi się na produkcję AAA, która mogłaby być tym dla spółki, czym był Wiedźmin 3 dla CD Projekt.

Tym bardziej deklaracja wypłaty dywidendy na poziomie do 90% zysku zapala mi światełko ostrzegawcze. Przyjmuje się bowiem, że takim granicznym poziomem, przy którym wypłata dywidendy nie zagraża rozwojowi spółki i stabilności finansów, jest ok. 60%. Wypłata wyższej dywidendy to już problem, a są spółki, które potrafiły wypłacać dywidendę ponad 100%, czyli dokładać niepodzielony zysk z lat poprzednich.

Z powyższego powodu zdecydowałem się włączyć do oceny fundamentów spółki właśnie wskaźnik wypłaty dywidendy. Problem jest taki, że dla polskich akcji trzeba go policzyć samemu. Znów okazuje się, że na naszym względnie młodym rynku kapitałowym brak narzędzi analitycznych, które dostarczałyby takich danych w postaci historycznej i prognoz. Chętnie bym za takie raporty nawet zapłacił.

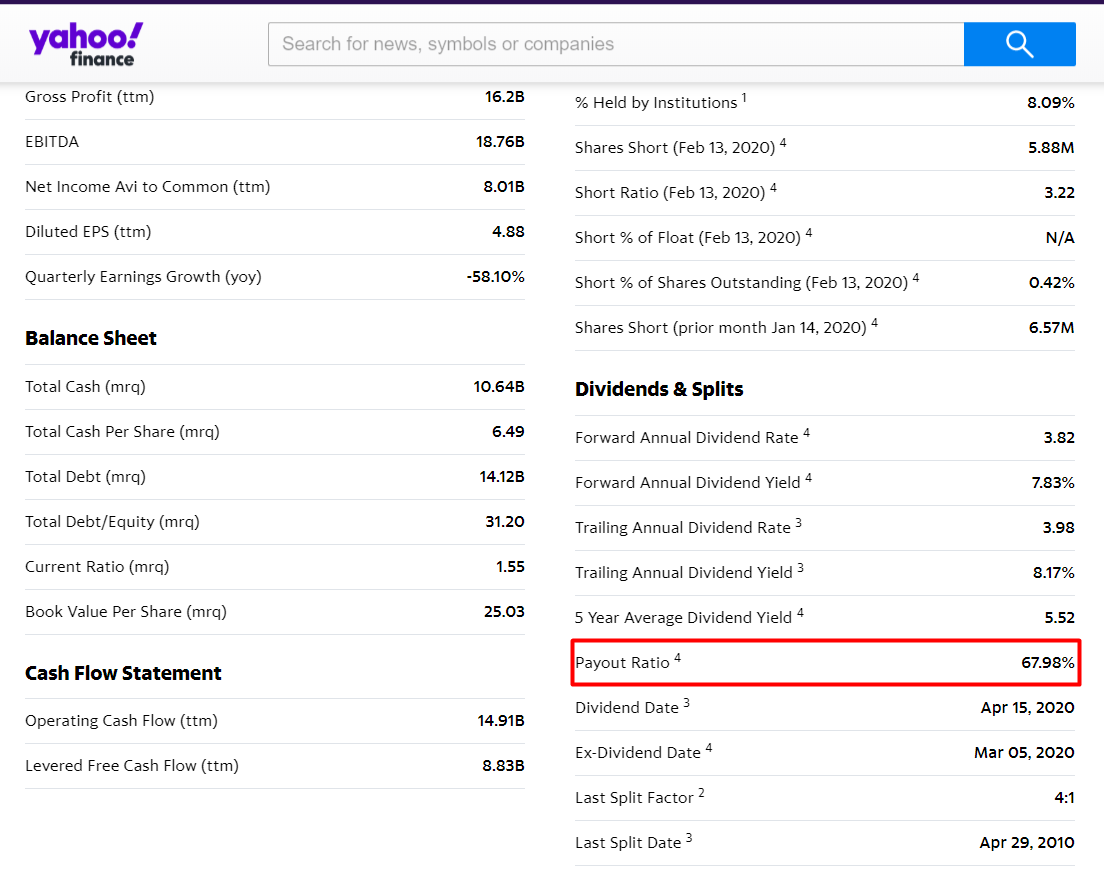

W przypadku spółek amerykańskich (i chyba ogólnie zagranicznych) nie ma tego problemu, bo można skorzystać z Yahoo Finance, gdzie takie dane są zebrane w jednym miejscu i łatwo je analizować. Poniżej masz przykład „payout ratio” np. dla Rio Tinto.

Jeśli więc Czytelniku znasz serwis, który w jednym miejscu udostępnia takie informacje jak ROE, ROA, marże, rentowność, zadłużenie, C/Z, C/WK, EPS, stopy dywidendy, wskaźnik wypłaty dywidendy i inne, daj mi proszę znać mailem lub w komentarzu.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…