FED zrobił ostatnio dokładnie to, czego oczekiwały giełdy. Nie podniósł stóp procentowych i wezwał do braku podwyżek do 2023 r. Co ciekawsze, że niektórzy komentatorzy ekstrapolują reakcję giełdy na FED.

W praktyce oznacza to, że ludzie są skłonni twierdzić, że FED jest jastrzębi, jeśli akcje spadły w reakcji na posiedzenie, nawet jeśli w rzeczywistości bank jest ekstremalnie gołębi. Oczywiście gospodarka USA poprawiła się od czerwca, kiedy ostatnio podawano prognozy gospodarcze.

Polityka monetarna FED

FED był tak gołębi, jak to tylko możliwe, jeśli wziąć pod uwagę, że mediana wykresu kropkowego pokazała brak podwyżek do 2023 r. Reakcja giełdy to zupełnie inna sprawa. Na giełdzie panowała euforia przez kilka tygodni, a nawet miesięcy, więc korekta nie jest szokująca.

Można powiedzieć, że to zła wiadomość, że zerowa stopa procentowa przez kolejne 3 lata nie mogła giełdzie zaimponować. Rynki nie mają umiaru w swoich oczekiwaniach co do wsparcia banku centralnego. To chora sytuacja, która w końcu się zemści, ale jeszcze nie teraz.

Wrześniowy komunikat FOMC

Spójrzmy na zmiany we wrześniowym oświadczeniu. Po pierwsze, bank zakomunikował, że aktywność gospodarcza wzrosła, zamiast powiedzieć, że nieco się poprawiła. Oznacza to, że poprawa była silniejsza. To jest fakt, któremu nikt nie może zaprzeczyć, jeśli spojrzy się na sprzedaż detaliczną, stopę bezrobocia, a nawet produkcję przemysłową, która miała załamanie w sierpniu.

Następnie FED powiedział, że kryzys zdrowotny nadal będzie obciążał aktywność gospodarczą zamiast „mocno ją obciążać”. To też zgodne z prawdą, ponieważ w ostatnich tygodniach gospodarka zaczęła się ponownie otwierać. W lipcu nastąpiło załamanie, kiedy to USA odnotowały wzrost liczby przypadków.

Cel inflacyjny 2%

Najważniejszą częścią komunikatu było stwierdzenie, że Komitet będzie dążył do osiągnięcia inflacji umiarkowanie powyżej 2 procent przez jakiś czas, tak aby inflacja wynosiła średnio 2 procent w czasie, a długoterminowe oczekiwania inflacyjne pozostały dobrze zakotwiczone na poziomie 2 procent.

To rozwinięcie przemówienie Powella w Jackson Hole, gdzie omawiał utrzymanie inflacji powyżej 2%. To ironia losu, ponieważ bazowa inflacja PCE nie zbliża się do 2%. FED pozwoli więc na coś, co się teoretycznie nie wydarzy jeszcze przez dłuższy czas.

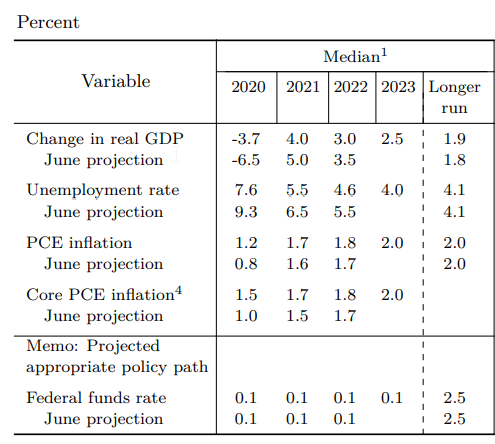

Posiedzenie wrześniowe było ważne, ponieważ było jednym z nielicznych każdego roku, na którym przedstawiono zaktualizowane prognozy gospodarcze. Jak widać z poniższej tabeli, FED spodziewa się mniejszego spadku dynamiki PKB w 2020 r., ale też mniejszego odbicia wzrostu w 2021 i 2022 r. niż w czerwcu.

Być może nie będzie potrzeba takiej skali wzrostu, aby odbudować gospodarkę do stanu sprzed pandemii, ponieważ szkody w 2020 roku nie są aż tak poważne, jak początkowo sądzono. Ewentualnie FED mógłby ekstrapolować niedawny spadek tempa poprawy w gospodarce.

Wzrost gospodarczy w centrum uwagi

Wzrost PKB w 2020 i 2021 roku będzie w dużej mierze zależał od tego, kiedy nastąpi punkt przegięcia, w którym testy/szczepionka/lepsze terapie pozwolą ujarzmić wirusa, a gospodarce wrócić do normalności. Oczywiście możliwe jest, że wirus powróci, powodując pogorszenie wzrostu w przyszłości.

Jak widać, FED drastycznie obniżył swój szacunek średniej stopy bezrobocia w 2020 roku z 9,3% do 7,6%. FED był w czerwcu 2020 zbyt konserwatywny, tak jak podczas większości ostatniej ekspansji. Bank szacuje, że stopa bezrobocia spadnie do 4% w 2023 roku, ale nawet nadal nie spodziewa się podwyżki stóp w tym roku. To niesamowicie gołębi przekaz.

To bliskie stwierdzeniu, że FED nigdy nie podniesie stóp procentowych. Ponieważ ocenia, że stopa zatrudnienia w dłuższym okresie wynosi 4,1%, bezrobocie 4% jest już bardzo bliskie pełnemu zatrudnieniu. Z drugiej strony bank oczekuje, że bazowa inflacja PCE utrzyma się poniżej 2% do 2022 r., a następnie oczekuje, że osiągnie 2% w 2023 r. Patrząc na stopy z tej perspektywy, nie jest zaskoczeniem, że FED nie zamierza podnosić stóp procentowych co najmniej przez kolejne 3 lata.

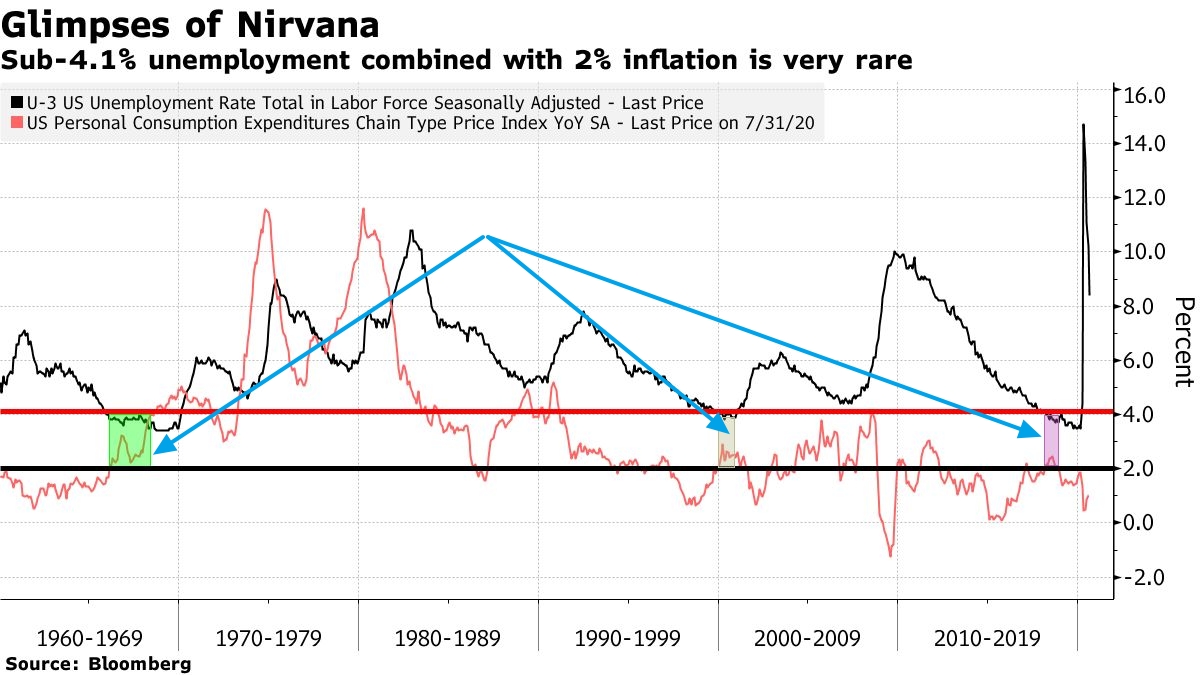

Jeśli FED dąży do stopy bezrobocia poniżej 4,1% w połączeniu z 2% inflacją, może nigdy nie podnieść stóp. Jak widać na poniższym wykresie, ta kombinacja wystąpiła tylko 3 razy w ciągu ostatnich 60 lat.

Wnioski końcowe

Zgodnie z oczekiwaniami FED był/jest bardzo gołębi. Nie przewiduje podwyżek stóp w nadchodzących latach. Wspomniał, jak poprawia się gospodarka. FED nie ma nic przeciwko wzrostowi inflacji bazowej PCE powyżej 2%, co ma nadrobić lata, gdy inflacja była poniżej 2%. To duży skok, ponieważ inflacja nie była problemem od wielu lat.

Giełda spadła po tym komunikacie, ale to nie zmienia retoryki FED, która bardzo sprzyja rynkom akcji – nie tylko w USA – w długim terminie. Może rynki miały nierealistyczne oczekiwania lub spadły z innego powodu. Poważniejszym zmartwieniem byków jest to, że nie da się bez końca jechać w górę tylko na zerowych stopach. Musi zacząć płynąc paliwo z realnej gospodarki i ze strony poprawiających się wyników spółek, które utrzymają w ryzach lub obniżą już bardzo wysokie wskaźniki CAPE i C/Z.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…