Operatorzy kart kredytowych to nie tylko Visa (V), Mastercard (MA) i American Express (AXP). W USA funkcjonuje też DFS, która to spółka rozwija się regularnie z roku na rok.

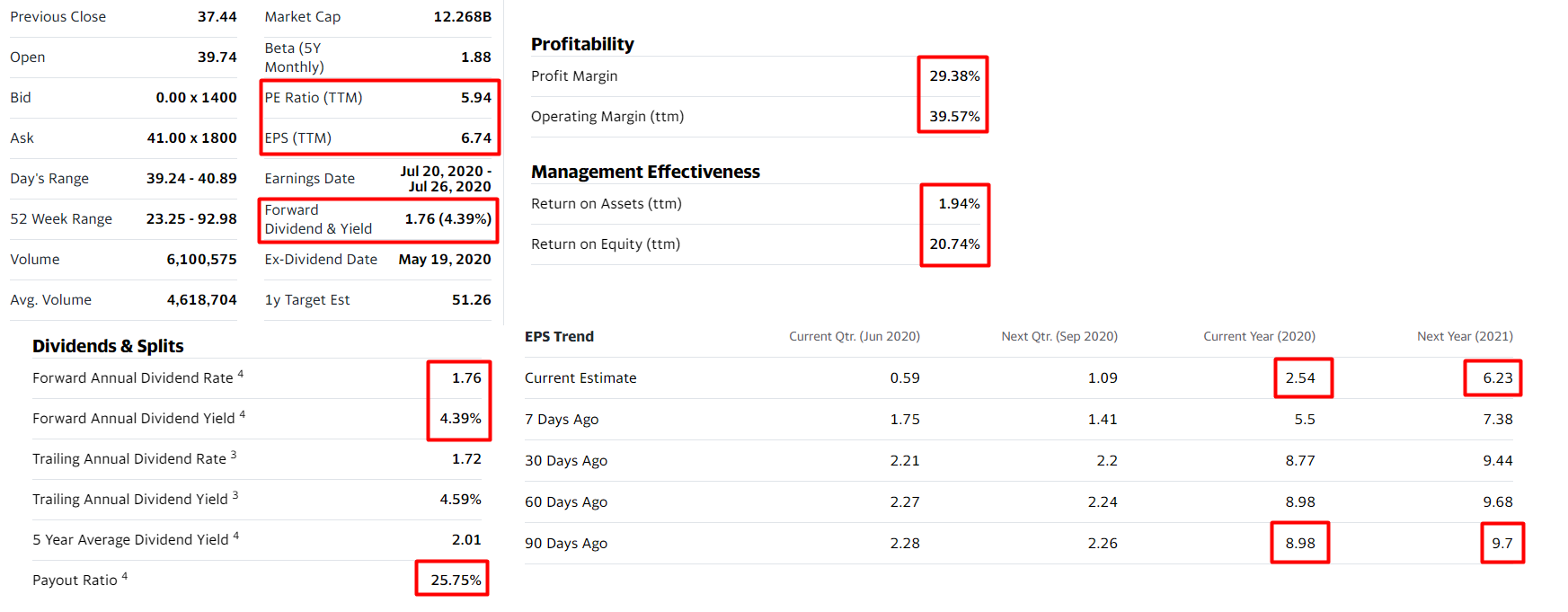

Dywidenda DFS w wysokości ok. 2,1% zwiększyła się ponad dwukrotnie do 4,6% po hiperbolicznym spadku ceny akcji w pierwszym kwartale 2020 roku. Ponieważ obecnie potrzebuje tylko 1/5 swoich zysków na sfinansowanie tej dywidendy, jest sporo miejsca na zwiększenie wskaźnika wypłaty.

Potencjał wzrostu wartości kapitału sprawia, że DFS jest jedną z najlepszych amerykańskich spółek dywidendowych do kupienia w 2020 roku. Bieżący wskaźnik C/Z akcji 4,2 jest znacznie poniżej jego średniej pięcioletniej na poziomie 10,8. Do tego mamy wskaźnik wzrostu C/Z DFS wynoszący 0,4, co znów daje nam niezwykle wysoki potencjał zwyżki wartości spółki i jej wyceny rynkowej.

Wskaźniki fundamentalne

Branża finansowa w postaci banków będzie generować nieco mniejsza marżę odsetkową w związku z obniżką stóp przez FED. Z drugiej strony pamiętajmy, że tak samo jak w Polsce, w USA sporo tego kosztu zostanie przerzucone na klienta w ukrytej postaci dodatkowych opłat. Zwiększy się jednocześnie obrót bezgotówkowy, a to dobra wiadomość dla operatorów takich płatności z uwagi na możliwość generowania większych przychodów i wyższej marży.

Ten sektor w USA ogólnie ma wysokie marże, a co za tym idzie, jest to wysoko rentowny biznes.

Mamy atrakcyjnie wyceniany biznes (C/Z ok. 6) z bardzo dobrym EPS, niezłą stopą dywidendy (ok. 4,5%). Widzisz wysokie marże, dobry współczynnik ROE, który w połączeniu z niskim wskaźnikiem C/Z ustawia DFS w roli mocnego kandydata do portfela dywidendowego. Przy okazji wskaźnik wypłaty dywidendy jest na poziomie 26%, co oznacza, że spółka może zwiększyć w przyszłości dywidendę dwukrotnie, a płynność finansowa na tym nie ucierpi (wskaźnik ok. 50%).

Widzimy też, że w związku z pandemią spadły estymacje EPS (zysk na akcję) z poziomu prawie 9 dolarów do 2,5, podobnie jak prognoza na 2021. Jednak bieżąca prognoza na przyszły rok jest zgodna z aktualnym EPS, wiec nie będzie znaczącego pogorszenia zyskowności dla akcjonariuszy.

Analiza wykresu metodą LTTM

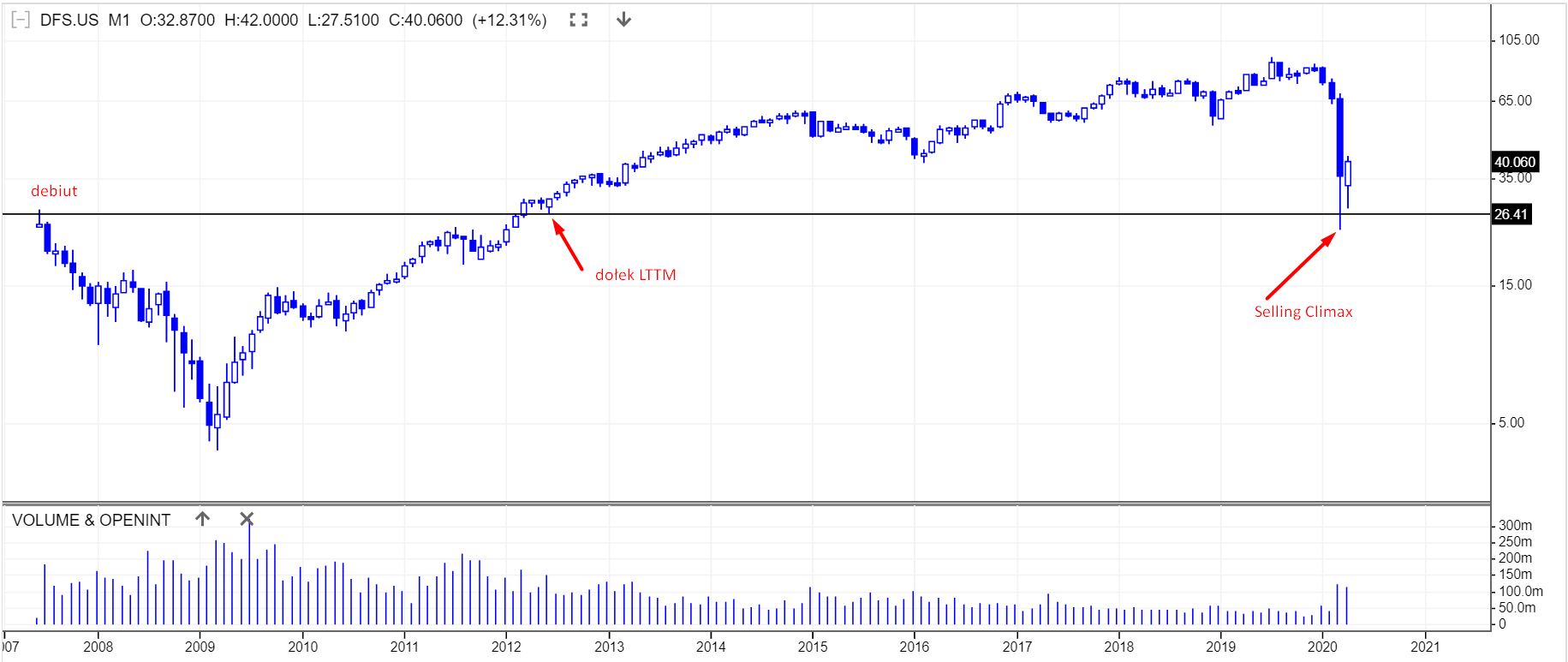

W długim terminie na wykresie M1 mamy spadek do poziomu ceny, po której spółka debiutowała na giełdzie. Mamy też wyraźny skok wolumenu na gigantycznej akumulacyjnej świecy Selling Climax. Warto zauważyć, że to największy spadkowy korpus w historii notowań. Co prawda obroty były wyższe w dołu 2009 roku, ale teraz mamy z kolei największa zmienność. Duży kapitał kupował akcje DFS na potęgę.

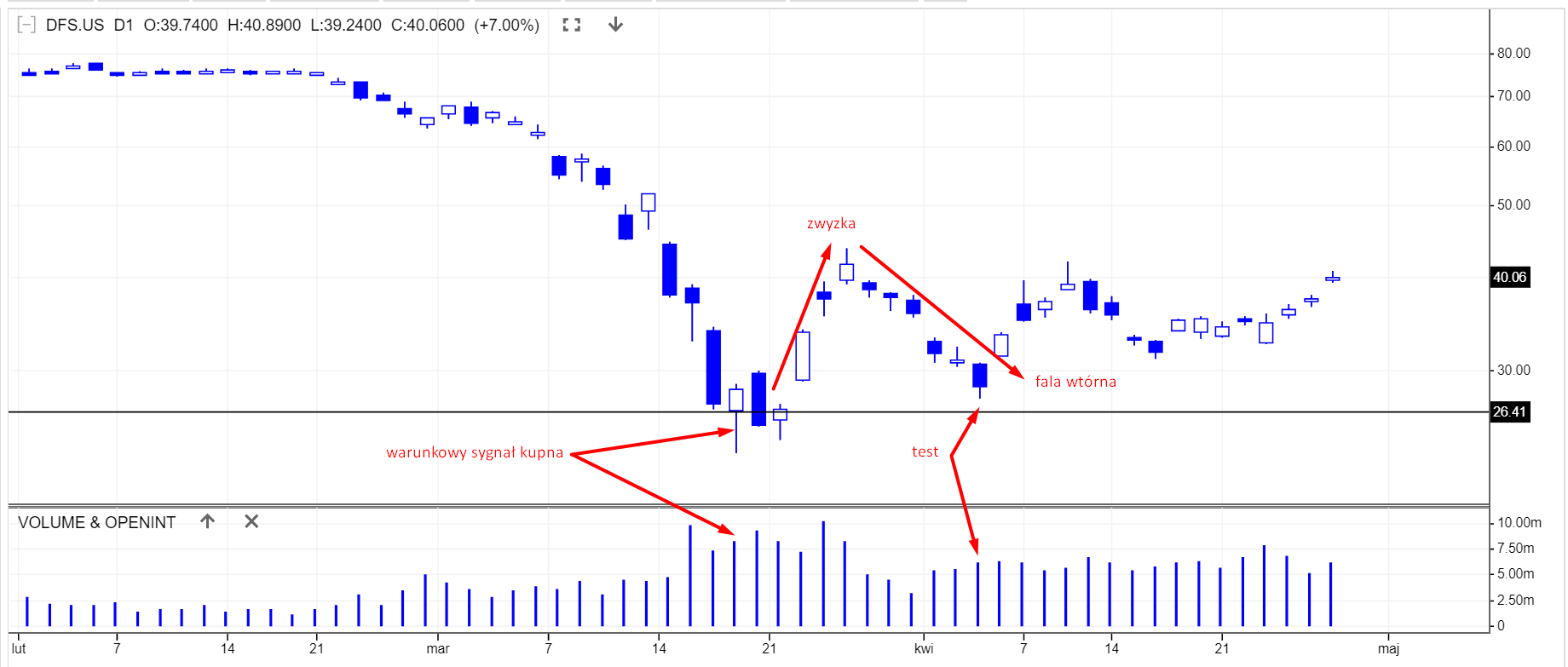

W mniejszej skali czasowej (D1) mamy już na poziomie dołka LTTM warunkowy sygnał kupna. Po nim widać zwyżkę, falę wtórną oraz test wolumenowy (mały Selling Climax z większym obrotem.

Na razie cena nie odjechała jeszcze mocno od dołka. Jest to więc moim zdaniem dogodny moment, by nabyć niewielki pakiet akcji DSF i zdywersyfikować portfel dywidendowy zagranicznych spółek.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…