Przecena spowodowana pandemią zbiła wyceny mierzone wskaźnikami P/E i CAPE do rekordowo niskich poziomów dla krajów, które już wcześniej były uznawane za tanie rynki.

Czechy, Rosja, Turcja i Polska mają CAPE grubo poniżej 10. To oznacza niedowartościowanie.

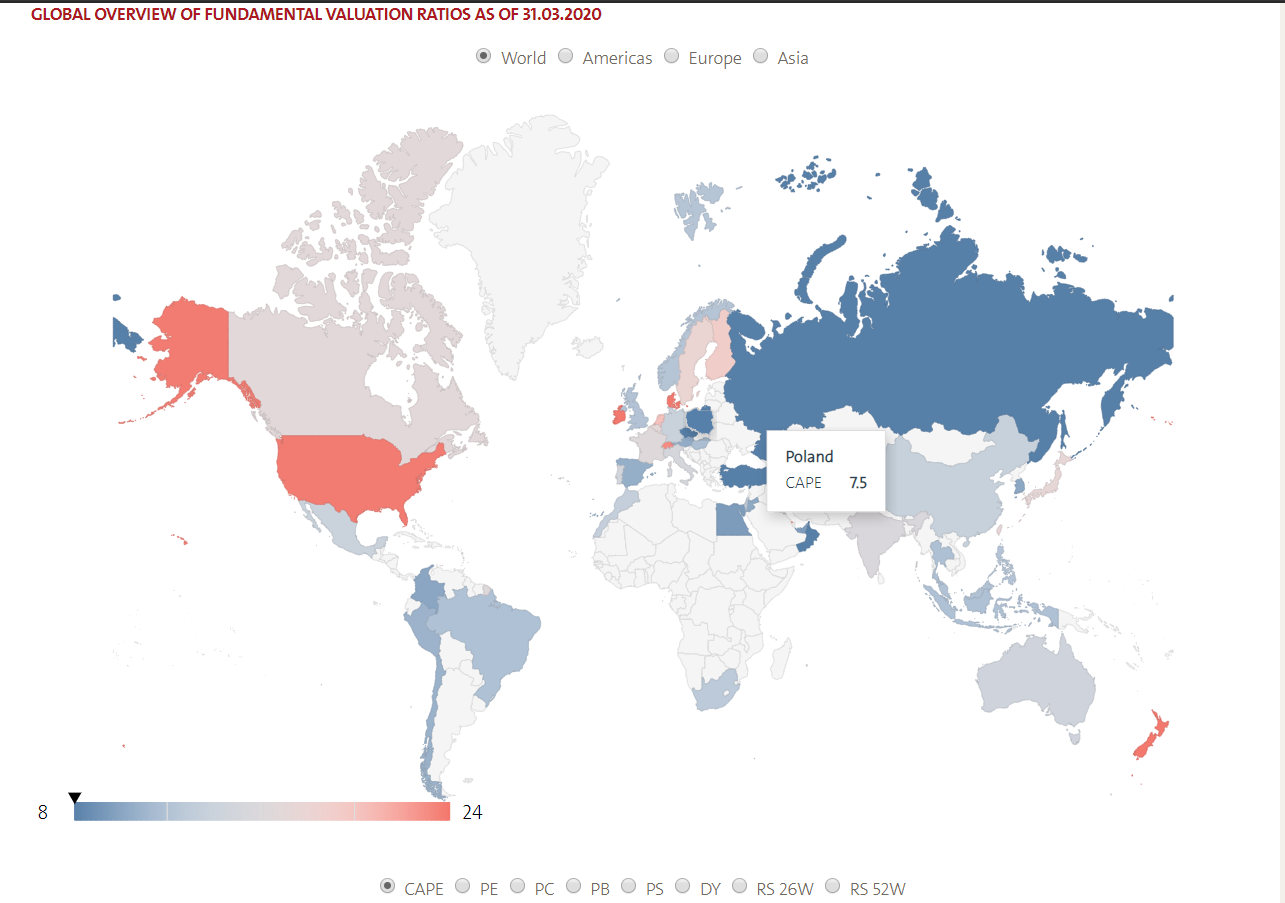

Wskaźnik CAPE

Dla przypomnienia CAPE to wskaźnik C/Z, ale bazuje on na średnim zysku za ostatnie 10 lat. Zysk jest również korygowany o wskaźnik inflacji. Ściślej mówiąc, wskaźnik ten opiera się na długoterminowych danych finansowych dzięki czemu nie jest uzależniony od tego, w jakiej akurat fazie cyklu koniunkturalnego znajduje się gospodarka.

Dzięki temu mamy lepsze spojrzenie na rynek, nawet podczas kryzysu gospodarczego, czy też bańki spekulacyjnej na rynku. Wskaźnik ten jest również mniej podatny na koloryzowanie danych finansowych które mogą być dokonywane przez władze spółek.

Czy na GPW jest tanio?

W przypadku Polski, wg danych na koniec marca 2020, CAPE osiągnął wartość 7,5, co jest ekstremalnie niską wartością. Od tego dnia jednak rynek nie stał w miejscu. WIG przesunął się od 31 marca o 3000 punktów w górę, osiągając wartość ok. 44 600 punktów. To oznacza wzrost o ok. 7,2%. Zakładam więc, że o taką samą wartość podniósł się CAPE.

Bieżąca wartość wskaźnika CAPE wynosi 8,04 (7,5 * 1,072). To wciąż bardzo niska wartość, bo przed tąpnięciem naszego rynku CAPE był ok. 10,0. W tym kontekście wciąż jest jeszcze tanio i akcje są atrakcyjnie wyceniane.

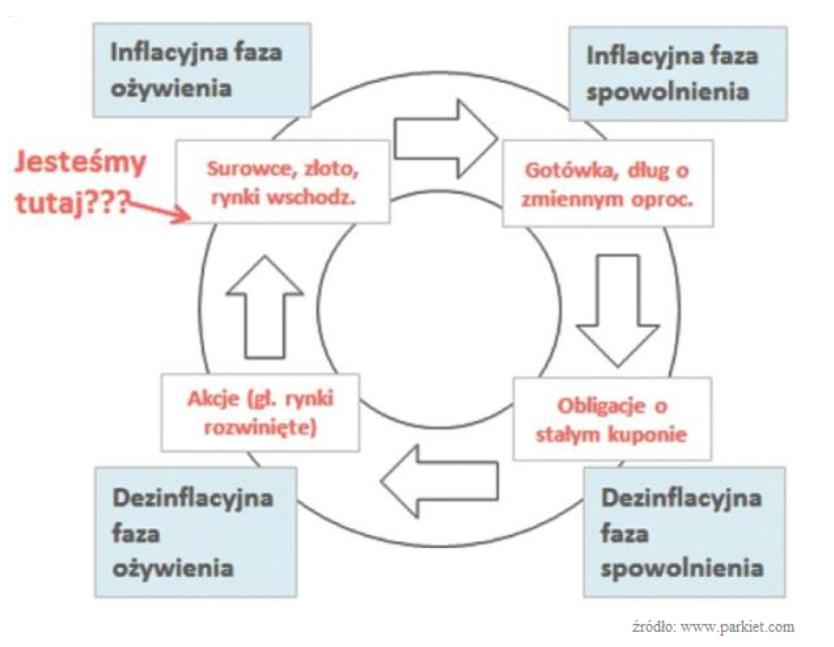

W której fazie cyklu koniunkturalnego jesteśmy?

Dzięki działaniom monetarnym i fiskalnym na niespotykaną wcześniej skalę, wkraczamy w inflacyjną fazę ożywienia, którą dobrze ilustruje poniższy diagram.

Zbliża się lub właściwie już nadszedł dobry czas dla surowców i akcji rynków wschodzących, do których należy Polska. Chcemy to maksymalnie wykorzystać w PPCG Stock, budując ekspozycję na najlepsze polskie spółki (w tym dywidendowe).

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…