Sektor bankowy nie ma ostatnio łatwego życia. Oprócz ogólnej słabości rynków wschodzących jeszcze w tej fazie (tuż przed hossą) mamy niskie stopy procentowe (wpływają na marże, a więc na zyski banków). Do tego kwestię kredytów frankowych i wyroku TSUE. Poszczególne banki mają różne zaangażowanie w takie kredyty, ale w zasadzie żaden chyba nie ucieknie od tego tematu.

Dziś przyglądnę się dokładniej bankom, a w szczególności tym o największym udziale w indeksie WIG_BANKI. Chcę spojrzeć na wskaźniki fundamentalne i porównać poszczególne komponenty indeksu do całego sektora. Przygotuj się więc na solidną porcję tekstu i dużo cyferek.

Sektor bankowy w Polsce

Bardzo ciekawe jest zupełnie różne postrzeganie banków przez ekspertów i przez społeczeństwo. W powszechnej opinii banki w Polsce są niezwykle rentowne i i najmniej opodatkowane. Wielu Polaków postrzega banki jako podmioty uprzywilejowane, które wysysają ostatni grosz z kieszeni Polaków. Rozumiem to stwierdzenie, choć nie do końca się z nim zgadzam. Często zdarza się nam zapominać, jak wiele udogodnień mamy w codziennym życiu i w obrocie pieniędzmi dzięki bankom.

Karty płatnicze, płatności zbliżeniowe, elektroniczne portfele, platformy mobilne, jeden z najszybszych przelewów w Europie, bankowość internetowa, różne rozwiązania ułatwiające zarządzanie pieniędzmi, oszczędzani i inwestowanie bez wychodzenia z domu. Te usługi nie są za darmo. Tym bardziej, że w porównaniu kosztami obsługi i utrzymania infrastruktury potrzebnej, by to wszystko działało i było względnie bezpieczne, koszty korzystania z usług bankowych nie są szczególnie wysokie.

Prowadzenie rachunku w MBANK kosztuje mnie 15 zł, kilkadziesiąt zł rocznie płacę za kartę, większość bankomatów w kraju mam za darmo. Akurat bank na mnie wiele nie zarabia, bo nie mam kredytu hipotecznego, debetu w rachunku i karty kredytowej. Jedyne raty, jakie biorę, to czasem 0%. Nie jest też instytucją charytatywną i na czymś zarabiać musi. Gdyby nie bank, ilu Polaków mogłoby kupić mieszkanie lub samochód za gotówkę. Pewnie mniej niż teraz.

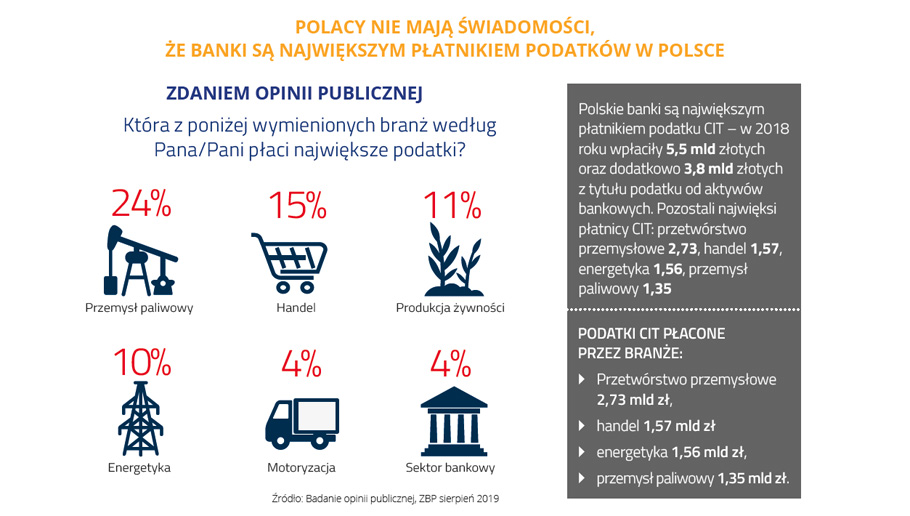

Jak kształtują się więc cyfry dotyczące rentowności sektora? Może to być dla Ciebie zaskakujące, ale banki wcale nie są aż tak lukratywnym biznesem. Rentowność ROE jest na poziomie ok. 6,5%, a wysyp regulacji i obciążeń nałożonych na banki w ostatnim czasie mocno odbiła się na zyskach. Co do podatków, to w 2018 banki odprowadziły do budżetu 5,5 mld zł z tytułu CIT i było to o 1,2 mld zł więcej niż rok wcześniej (2017).

CIT to jednak nie wszystko, bo jest jeszcze podatek bankowy, a tego banki zapłaciły w 2018 ok. 3,8 mld zł. Z tego wynika, że to najbardziej obciążony podatkami biznes w Polsce. Polacy jednak myślą inaczej. Wg nas najwięcej podatków odprowadza sektor paliwowy, handel i energetyka. Liczby pokazują jednak co innego.

Przyznam, że powyższa infografika mnie zaskoczyła.

W nagonce na banki łatwo zapomnieć, że ten sektor i jego kondycja to gwarancja stabilności całej gospodarki danego kraju. Jeśli – jak wskazuje rząd – mamy okres dobrej koniunktury, niskiego bezrobocia i rosnących płac, a sektor bankowy ma tak niską rentowność, to co będzie w przypadku spowolnienia. Banki nie będą dopłacały do biznesu.

Spadek zysków i kolejne potencjalne obciążenia sektora (np. koszty przewalutowania kredytów frankowych) będą w końcu przełożone na klienta. Wzrost cen usług bankowych to większe koszty dla firm, bo działalności gospodarczej bez banku nie da się prowadzić. Gospodarka to naczynia połączone i nie da się włożyć do prawej kieszeni, jeśli się wcześniej nie zabrało z lewej.

Banki na giełdzie

WIG_BANKI to indeks, w którym jest 14 banków, a 5 ma udział powyżej 5%. Są to PKO, PEO, ING, SANPL i MBANK. Łącznie te 5 banków ma nieco ponad 86% udziału w indeksie.

Patrząc na cały indeks, wskaźnik C/Z na poziomie niecałych 12 to już nie jest bardzo tanio, ale wciąż nie jest drogo. Sprawdziłem kilak dużych banków notowanych na NYSE i ten wskaźnik mają na podobnym poziomie (9-13). Z tego wynika, że sektor bankowy na świecie nie jest przewartościowany, co prawdopodobnie jest efektem podobnych zagrożeń i wyzwań, jakie stoją przed polskimi bankami.

Nasze jednak mają jedną przewagę. Nie angażują się w takim stopniu jak banki zachodnie – zwłaszcza amerykańskie – w działalność inwestycyjną i ryzykowne aktywa. Do tego w UE są znacznie ostrzejsze regulacje dotyczące bezpieczeństwa sektora bankowego i w kwestii udzielania kredytów niż w USA.

Wróćmy do wskaźników. Mamy bardzo korzystny C/WK na poziomie 0,74 i to jest – zakładając rzetelne wyceny majątku – duża zaleta polskich banków. Przeciętne złotówkę majątku banku możemy kupić z a 74 gr. Wspominałem już o tym, ale przypomnę, że strategia konstrukcji portfela opartego o niska wycenę C/WK była jedyną, która dała dodatnią stopę zwrotu w czasie ostatniego kryzysu.

Jeśli chodzi o dywidendę, to banki na pewno są tutaj mocnym graczem. W 2018 – wg KNF – banki z pozytywnym wynikiem finansowym wypłaciły prawie 38% zysków w postaci dywidendy. To bardzo bezpieczny poziom, bo przyjmuje się, że na dywidendę nie powinno iść więcej niż ok. 60% zysku, by nie zaburzyć finansów w firmie. Najwięcej na dywidendę przeznaczył SANPL, bo nieco powyżej 2 mld zł. Wypłacił 25% zysku za 2018 rok, ale doszło 1,5 mld nie podzielonego zysku z lat ubiegłych.

Politykę dywidendową banków reguluje KNF. Zgodnie z najnowszymi wytycznymi będzie możliwość wypłacenia do 50% zysku za 2019 rok w postaci dywidendy i nawet do 100% za rok poprzedzający decyzję po spełnieniu określonych kryteriów. To prawdopodobnie znów ustawi banki w czołówce płatników dywidendy.

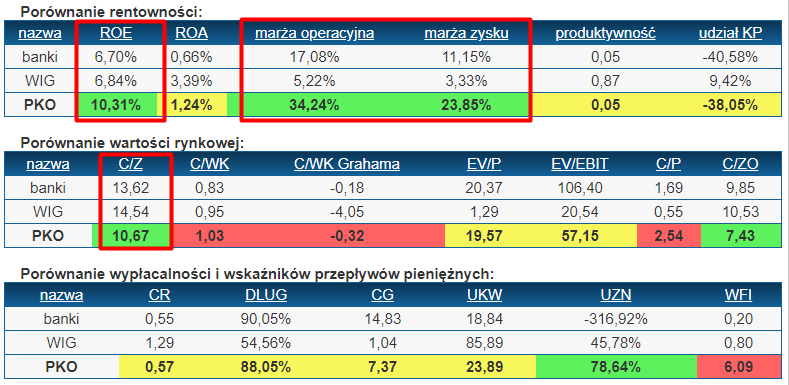

PKOBP

Największy polski bank pod względem kapitalizacji (ponad 41 mld zł). Ma dobre wskaźniki C/Z i C/WK na poziomie odpowiednio 11,44 i 1,12 oraz EPS powyżej 8. Do tego stopa dywidendy ok. 3%.

Niestety mieliśmy dziurę w dywidendach. Nie była wpłacana w latach 2015-2017, co oznacza 3 lata bez dywidendy. Sama stopa dywidendy na poziomie ok. 3% nominalnie też nie zachęca do kupna akcji po obecnej cenie, choć i tak dwukrotnie przewyższa średnią dla lokat bankowych (ok. 1,5%).

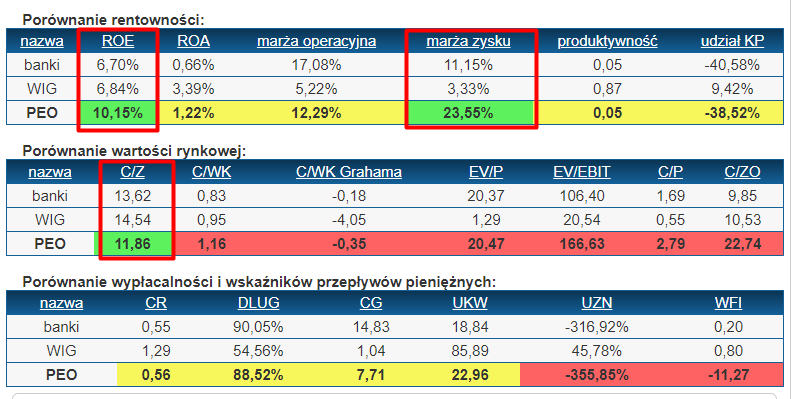

PEO

Bank z kapitalizacją prawie 26 mld zł. C/Z ok. 11,5, C/WK ok. 1,12, EPS 8,5 i dobra dywidenda ok. 6%.

Dywidenda jest wypłacana regularnie od 2006 roku z jedną luka w 2009.

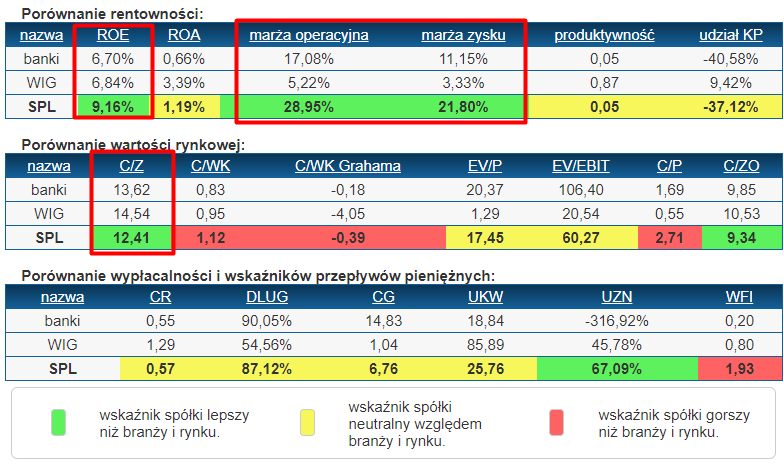

SPL

Santander ma kapitalizację większą od PEO (prawie 30 mld zł), ale też nieznacznie słabsze wskaźniki, jak C?Z prawie 14 i C/WK 1,16. Zdecydowanie lepszy jest za to EPS powyżej 20.

Podobnie jak PEO, SPL wypłacał dywidendę regularnie z jedną przerwą w 2009 roku (apogeum kryzysu finansowego).

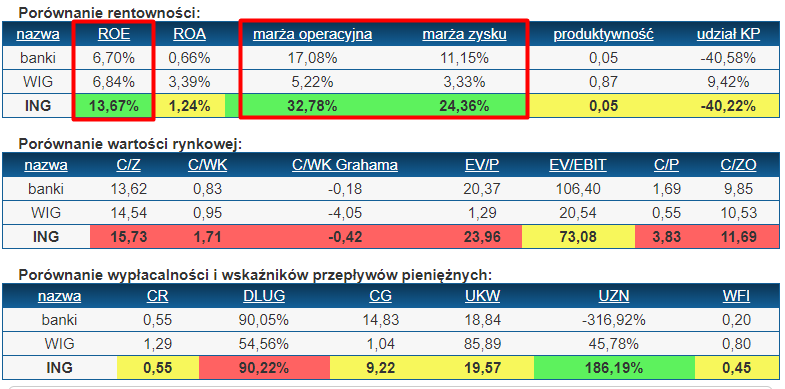

ING

Kapitalizacja na poziomie 26 mld zł, sporo gorszy C/Z od 3 omówionych banków (prawie 16) i relatywnie wysoki C/WK 1,7. Dywidenda w ujęciu nominalnym to tylko ok. 1,7%.

Są za to nieco wyższe wskaźniki rentowności w obszarze ROE i marży. Niestety są spore luki w wypłacaniu dywidendy, a po drodze był split 10:1 (2011).

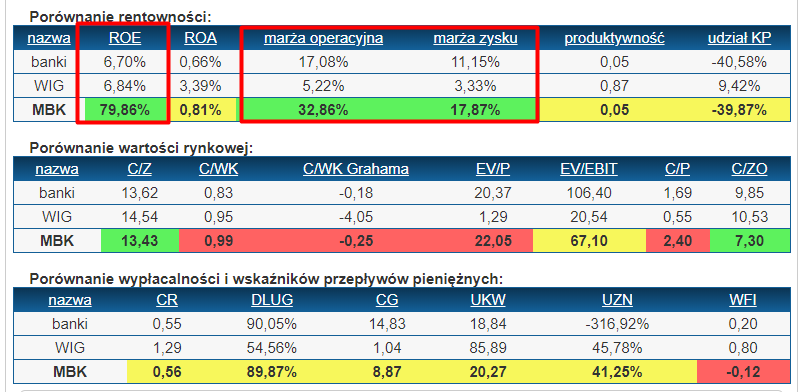

MBANK

Bank z najmniejsza kapitalizacją ze wszystkich 5 banków. Niewielka dywidenda i do tego bardzo nieregularnie wypłaca. Wskaźniki również nie są szczególnie zachęcające. C/Z ok. 16, standardowo dla banków wysoki EPS (ok. 20) i niski C/WK 0,97.

Na pewno zwrócę Twoją uwagę na rewelacyjny ROE prawie 80%. Pod względem rentowności MBK prezentuje się chyba najlepiej ze wszystkich 5 omówionych banków. Szkoda, że polityka dywidendowa nie zachęca, a do tego czynnikiem ryzyka w krótkim terminie może być chęć zbycia pakietu MBK przez największego udziałowca (Commerzbank AG). Mówimy tutaj o pakiecie 70% akcji, czyli ponad 29 mln akcji o bieżącej wartości rynkowej ok. 10,8 mld zł. To niemal to ponad 75% rynkowej kapitalizacji banku.

Podsumowanie

Celowo nie pokazałem w tym artykule żadnych wykresów. Chciałem przyjrzeć się branży pod kątem fundamentów i bieżących wskaźników. pewnie zauważyłeś rozbieżności między wskaźnikami w opisie, a tabelkami. Wynika to z faktu, że tabele są opóźnione w czasie, a wskaźniki w tekście są po prostu bardziej aktualne. Nie wpływa to jednak znacząco na wnioski.

Gdybym w tym momencie rozważał inwestycję w banki na długi termin z uwzględnieniem dywidendy, mój wybór pada na dwa podmioty: SPL i PEO. Oba banki mają dobre fundamenty i oba wypłacają regularnie dywidendę na poziomie ok. 6%. Przy czym trzeba pamiętać, że PEO ma w akcjonariacie SP jako bezpośredniego udziałowca oraz poprzez PZU, który kupił PEO. To z jednej strony czynnik ryzyka, a z drugiej gwarancja bezpieczeństwa.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…