Spółka regularnie wypłacająca dywidendę ma ogromną przewagę nad spółką, która jej nie wypłaca. Dla inwestora jest to przewaga w postaci dochodu pasywnego, czyli dodatniego strumienia gotówki, który zasila jego majątek, a nie uszczupla. Nawet niewielki dodatni cash flow to już punkt zaczepienia do tego, by Twoje pieniądze w jakiejś części zaczęły pracować dla Ciebie, a nie Ty na nie.

Optymalna rentowność dywidendy

Ze smutkiem przyznaję, że przez długi czas nie doceniałem siły dywidendy, skupiając się jedynie na chęci zysku ze wzrostu kursu akcji. Tymczasem włączenie do inwestowania dodatniego cash flow zupełnie zmienia optykę. W jakiejś części stajemy się jako inwestorzy niezależni od zmienności kursu spółki na giełdzie. Priorytetem staje się zaś kupno akcji możliwie tanio, by mieć ich jak najwięcej po niskiej cenie, co podnosi rentowność dywidendy.

Musimy bowiem pamiętać, że dywidenda (spółki dywidendowe) to kwota nominalna. Tak jak przy lokacie, musisz odprowadzić podatek i uwzględnić inflację. Dlatego w naszych kalkulacjach ustaliliśmy sobie poziom 8-10% jako najbardziej optymalną rentowność dywidendy.

Jak maksymalizować stopę dywidendy?

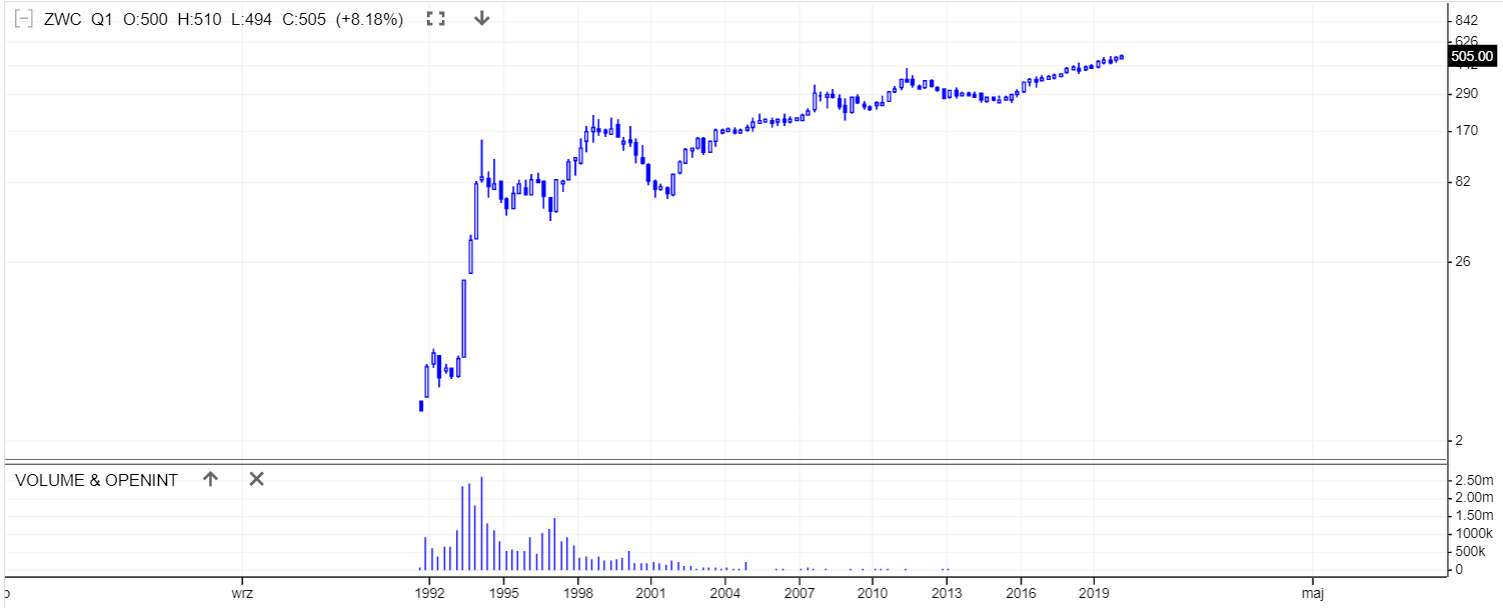

Z punktu widzenia wielkości dochodu pasywnego kupowanie TANIO powinno być najbardziej racjonalnym działaniem na giełdzie. Posłużę się tutaj przykładem spółki Żywiec. Nie trzeba jej nikomu opisywać, bo każdy wie, co produkuje. Ludzie piją i pić będą, więc o rynek zbytu dla ich produktów możemy być spokojni. W zasadzie to taka inwestycja jak McDonald w USA, tyle, że na mniejszą skalę i w obszarze napojów.

Żywiec debiutował na giełdzie po 3 zł. To było w 1995 roku. Dziś jest po 505, co oznacza wynik lepszy od CD Projekt (akcje CD Projekt), choć niemal w dwa razy dłuższym czasie. Zysk dla akcji kupionych po 3 zł to prawie 16 800%!

Jak to się ma do dywidendy?

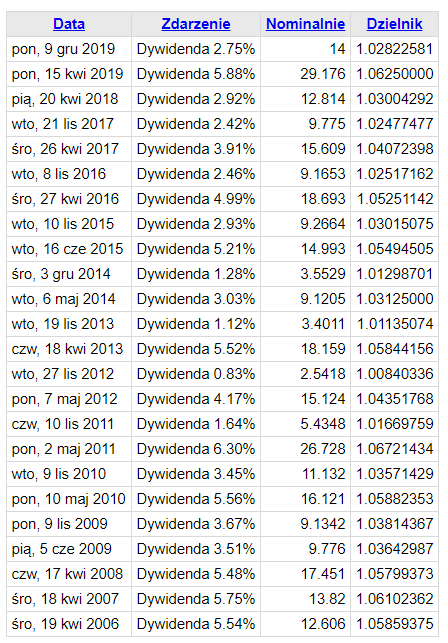

Jak popatrzymy na historię dywidend pokazywanych na portalu stooq.pl, w 2006 roku spółka wypłaciła nominalnie 12,6 zł na akcję. To było przy cenie ok. 200 zł. Stopa nominalna wyniosła ok. 6%. To już bardzo dobry wynik. Załóżmy, że po te 200 zł kupiliśmy akcje.

Od 2009 roku włącznie spółka zaczęła wypłacać dywidendę dwa razy w roku. Ta była stale rosnąca, a w 2019 roku, czyli za 2018 rok, spółka wypłaciła w dwóch transzach łącznie 43,18 zł na akcję. Dla kursu 505 daje nam to nominalną rentowność 8,5%, czyli w naszym zakresie 8-10%. Świetny wynik w stosunku do nominalnych 1,5% na lokacie bankowej.

Mając jednak akcje kupione po 200 zł, mamy dochód pasywny 43,18 zł z każdej akcji. To zaś oznacza, że nasza nominalna stopa zwrotu z tej inwestycji wynosi w skali roku 22%. Pokaż mi lokatę, która tyle daje lub zastanów się, czy znasz inwestora, który rok do roku ma taką stopę zwrotu. Nawet popularne teraz nieruchomości nie dają takich rentowności.

Wnioski końcowe

Kiedy badaliśmy rynek niemiecki, mniej więcej 20 lat temu mogłeś zainwestować w spółki kosztujące po 20 euro. Obecnie po 20 latach kosztują one 40x więcej, a poziom wypłacanej dywidendy wynosi właśnie ok. 20 euro. Czyli zainwestowałeś 20 euro, masz obecnie wycenę na poziomie 400 euro oraz 20 euro za darmo do kieszeni każdego roku. Ale ruch musiałeś wykonać wtedy i swoje odczekać.

To jest jeden z najważniejszych mechanizmów funkcjonowania na rynkach finansowych. Ten artykuł można skierować zwłaszcza do młodych ludzi, którzy mają różne formy wyboru wydawania swoich pieniędzy. Można je wydać na cokolwiek, np. na nowy telefon za 5000 zł lub po prostu kupić dobre aktywa, by za 20 lat mieć te 5000 zł każdego roku za darmo wkładane do kieszeni. To jest każdego wybór. Ale czy wszyscy myślą w ten sposób o swojej przyszłości?

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…