Po pierwszej fali panicznej wyprzedaży mamy uspokojenie nastrojów i oczywiście znaczące zniesienie fali spadkowej. Nadal jednak większość inwestorów niechętnie patrzy na giełdę i bardzo ostrożnie podchodzi do bardziej ryzykownych inwestycji.

Jednocześnie odpowiadamy na kolejne pytana w stylu, czy to już czas kupować, bo wcześniej się bałem, albo sprzedałem w dołku i teraz chcę odkupić. Pomijam już to, że ktoś nie chciał dotykać akcji, gdy WIG20 był na poziomie 1250-1300 punktów, ale chce je kupować, gdy indeks jest już w okolicy 1600 punktów. Gdzie tu logika?

Zdarzenia nadzwyczajne na giełdzie

W każdym razie w kontekście wpływu COVID-19 na giełdy w dłuższym terminie wierzę, że to nie będzie miało znaczenia. Na pewno nie takie, jakie przypisują temu zdarzeniu media. Emocje kreują rynkowy sentyment, a ten krótkoterminowo wpływa na wyceny aktywów. Z tym się zgadzam. Za każdym razem, gdy pojawiają się zdarzenia typu wojny handlowe, Brexit, atak na WTC, bańka spekulacyjna, pojawiają się też pytania, jak to wpłynie na akcje.

Jeśli coś nie ma przełożenia na długoterminową wartość wewnętrzną przedsiębiorstwa, to moim zdaniem nie warto się tym przejmować. Co najwyżej trzeba wykorzystać taką sytuację na swoją korzyść, dokupując akcje.

Wyobraź sobie sytuację, w której jesteś właścicielem restauracji i widzisz, że zbliża się klęska żywiołowa. Niech to będzie ta pandemia. Czy sprzedajesz w pośpiechu swój biznes, zanim dotrze do Ciebie? Czy znasz jakąś restaurację, która się zamknęła przed dotarciem wirusa do Polski właśnie z powodu, że może dotrzeć? Ja nie znam. Mimo zamknięcia lokali, wiele restauracji zdołało się przestawić na jedzenie na wynos.

Wielu właścicieli skorzysta ze wsparcia rządu i banków, wielu być może zużyje oszczędności lub kapitał rezerwowy. Część lokali nie przetrwa, ale większość otworzy się po kwarantannie i będzie dalej generować przychody i zyski. Gospodarka nie znosi pustki. Co COVID-19 wymiótł, musi zostać w końcu uzupełnione. Skoro więc większość przedsiębiorców nie pozbyła się swoich biznesów, bo widziała pandemię na horyzoncie, czemu Ty pozbyłeś się lub chciałeś pozbyć się akcji. Podpowiem Ci. Po prostu się wystraszyłeś.

Pandemia nie potrwa wiecznie

Możemy się chyba zgodzić, że jak każda pandemia, koronawirus to zjawisko przejściowe. Nie mamy tylko pewności, ile potrwa. Na pewno będziemy musieli nauczyć się z nim przez jakiś czas żyć, przynajmniej do czasu wynalezienia szczepionki/leku. A ta pojawi się relatywnie szybko. Pracują nad nią naukowcy z całego świata z pominięciem wielu uciążliwych procedur. Zwykle opracowanie szczepionki zajmuje lata.

Teraz prawdopodobnie uzyskamy ją w ciągu miesięcy. Spory postęp. Owszem, obecny kryzys jest nieco inny do wielu wcześniejszych, które nie zamykały gospodarki i całych sektorów. Jednak nie jest to ban permanentny i rządzący już dyskutują nad odblokowaniem działalności gospodarczej. Rachunek ekonomiczny jest nieubłagany i firmy muszą ruszyć, żeby było co i kogo ratować w przyszłości.

Dlatego nie twierdzę, że wirus nie ma żadnego wpływu na gospodarkę, bo ma. Jednak krótkoterminowo, bo w perspektywie 5, 10 i 20 lat będzie tylko historycznym epizodem w statystykach i na wykresach.

Wskaźnik C/Z

Weźmy popularny wskaźnik C/Z. Jeśli do tej pory spółka X była wyceniana na 10-krotność zysków, to spadek zysku o 50% może oczywiście tworzyć złudzenie, że akcje są teraz warte połowę swojej rynkowej ceny. Jeśli jednak ten spadek w efekcie pandemii jest tymczasowy, to nadal masz akcje, które w przyszłości będą generować zysk na poziomie sprzed COVID-19. Będą też firmy, które np. kwartalnie zanotują brak zysku, a przez koszty nawet stratę. To ekstremalna sytuacja.

Pamiętaj jednak, że rok składa się z 4 kwartałów, czyli 12 miesięcy. Mamy dopiero kwiecień, wiec chyba trochę za wcześnie na założenia o straconym roku 2020. Ponadto wskaźnik C/Z pokazuje wycenę na teraz w oparciu o ostatnie zyski (kwartał/półrocze/rok). Nie nie mówi o przyszłych przepływach pieniężnych, gdy gospodarka wróci do normy po pandemii.

Wartość wewnętrzna firmy

Przejdźmy do wartości wewnętrznej firmy, o której trudno rozmawiać, jeśli nie ma się przynajmniej podstawowej wiedzy o finansach firmy. Zastanów się, ilu inwestorów zadaje sobie trud rzeczywistego zbadania sytuacji firmy i określenia jej wewnętrznej rzeczywistej wartości teraz i w przyszłości, zanim zdecyduje się kupić akcje. Większość inwestorów po prostu patrzy na wykres, używa AT i zawiera transakcję.

Dlaczego Warren Buffet wygrywa od wielu dekad i systematycznie powiększa majątek osobisty i swojej firmy? Bo najwięcej pracy przykłada na etapie wyboru odpowiedniej spółki, a potem tylko czeka, by kupić ją we właściwym momencie. Większość indywidualnych inwestorów postępuje odwrotnie.

Wracając do wartości wewnętrznej, to na nią nie ma wpływu wycena rynkowa i sentyment inwestorów. Firmy, które nie są notowane na GPW (w ogóle na giełdzie) też mają taka wartość, ale czy ktoś ją bada? Pewnie banki, gdy udzielają kredytu takiej firmie lub inwestorzy, którzy chcą wejść do akcjonariatu bezpośrednio i czerpać zyski z udziałów w spółce. Wartość wewnętrzna, o ile masz prawidłowe dane wejściowe, pokaże Ci zawsze prawdę o firmie. Niezależnie, co o niej sądzi chimeryczna Pani Giełda. Matematyki nie oszukasz.

Niezależnie, co Ci w krótkim terminie powie wskaźnik C/Z lub analitycy, wystawiając rekomendację, każdy biznes jest warty dokładnie tyle, ile bieżąca wartość wszystkich przyszłych przepływów pieniężnych.

Prosty model oparty na przepływach pieniężnych

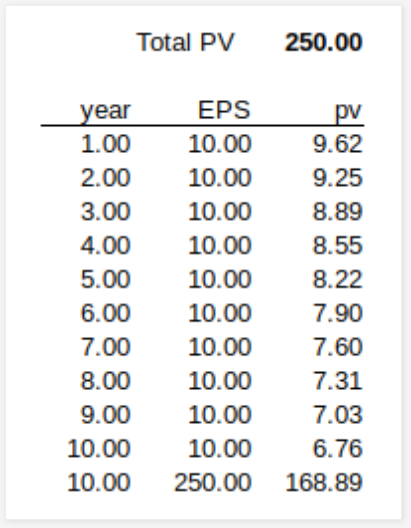

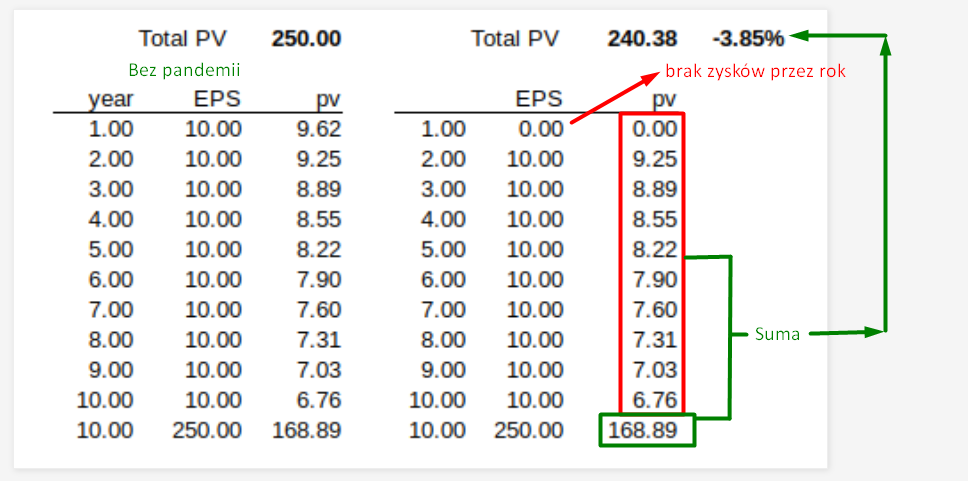

Zilustruję to przykładem. Niestety nie zrobię tego na podstawie polskiego rynku, bo nie mam do tego danych wejściowych. Poniżej masz model, który zakłada zysk na akcję 10$ dla całego rynku przez okres 10 lat, zdyskontowany o 4% rocznie do bieżącej wartości.

Na samym końcu masz w roku 10 wartość rezydualną 25-krotności zysków 10$ przez 10 lat, również zdyskontowane 0 4% rdr do bieżącej wartości.

Załóżmy teraz dość czarny scenariusz, czyli zamknięcie gospodarki przez 12 miesięcy, co przekłada się na półroczny okres, gdy firmy SP500 nie generują zysków. Tak źle nie było nawet w czasie epidemii hiszpanki.

Jak widzisz, rok bez zysków zmniejszy wewnętrzna wartość firm z SP500 o 4%. Nie ma to nic wspólnego z prognozami analityków i nagłówkami w mediach o załamaniu gospodarki i wielkiej ekonomicznej tragedii, jeśli dyskontujemy długoterminowy wpływ pandemii w perspektywie dekady. To, co czytasz mediach bazuję wyłącznie na zgadywaniu, co zrobi Pani Giełda. Ma na celu przede wszystkim podbić oglądalność i ilość Czytelników danego serwisu.

Powyższe to tylko modele matematyczne, którą mają Ci pomóc właściwie spojrzeć na bieżącą sytuację z dłuższej perspektywie. Biorąc pod uwagę wyceny akcji na Wall Street i 10 lat hossy, rynek potrzebował też po prostu normalizacji, która niewiele ma wspólnego z pandemią, ale sam wirus było do tego doskonałym pretekstem. Podobnie jak do zainicjowania procesu delewarowania rynku.

Być może pandemia trwale obniży zdolność większość firm do generowania wysokich zysków przez parę kolejnych lat i rynek też musiał to zdyskontować. Warto jednak pamiętać i zrozumieć, że podobnie myśli i prognozy towarzyszyły nam przy każdym poprzednim kryzysie i zapaści. Rynek kreuje nastroje, działania i wyjaśnienia na bieżąco.

Wnioski końcowe

Powyższe modele pokazują, że jednak – przynajmniej w krótkim terminie – COVID-19 będzie miał wpływ na wewnętrzną wartość firm. Jednak jest to wpływ zdecydowanie mniejszy, niż przeceniły się indeksy. Z czego to wynika. Szczególnie w USA – a ta giełda ciągnie za sznurki pozostałych rynków – w przypadku instrumentów pochodnych – zarabia się na zmienności, która w takich momentach znacząco odbiega od rzeczywistej wartości kontraktów.

W przypadku inwestycji w wartość mamy znaczące odchylenie cen akcji – w dół oczywiście – od ich rzeczywistej wewnętrznej wartości. Te odchylenia kompresują się dodatkowo w krótkim czasie. Skok zmienności w niewielkim przedziale czasowym wymusza radykalne decyzje inwestorów (np. ucieczka do gotówki ze wszystkich aktywów za wszelką cenę), co z kolei nakręca dalszy wzrost zmienności i odchylenie cen. Takiej spirali strachu nie da się zatrzymać, póki jej energia się nie wyczerpie

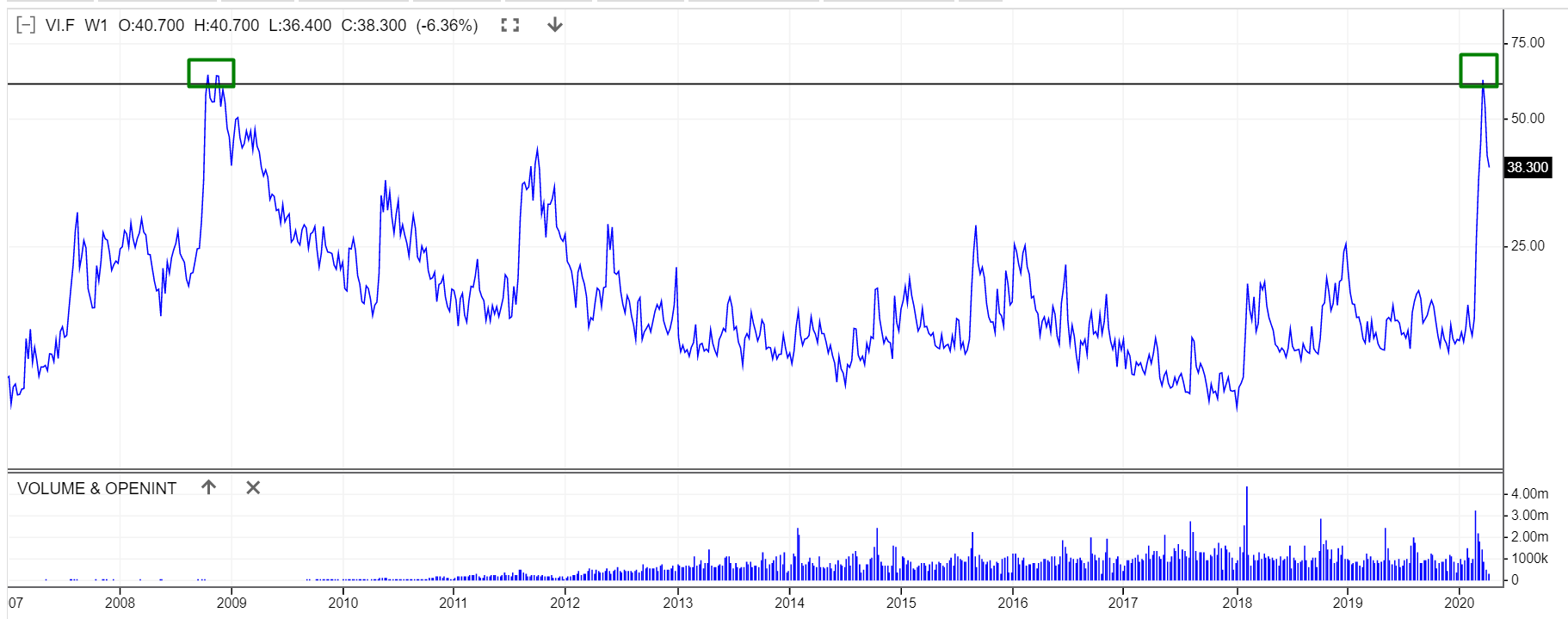

Rekordowe wysokie wartość indeksu zmienność VIX (zielone ramki) to nie czas zarabiania na krótkich pozycjach i spadku rynku. To okna transakcyjne, które tworzą okazję do akumulacji tanich akcji spółek o wysokiej wartości wewnętrznej. Na wykresach to ekstrema cenowe, które wykorzystuje nasza strategia LTTM, pomagając nam inwestować teraz w spółki GPW, a w przyszłości w akcje zagraniczne – także amerykańskie.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…