Jeśli śledzisz w miarę regularnie nasz blog, to pewnie masz już mniej więcej podgląd na nasz styl inwestowania, strategię i sposób budowania portfela. Nastawiamy się raczej na inwestycje długoterminowe w spółki, które będą wypłacać regularnie dywidendę i przy okazji mają szansę na wzrost kursu. Korzystamy z autorskiej strategii LTTM opartej na VSA, by kupować akcje w czasie, gdy są niedowartościowane w stosunku do rynkowej mediany i swoich fundamentów. To tak w skrócie.

Nasze TOP 3

W styczniu odtworzyliśmy dokładnie nasze portfele razem z transakcjami w wirtualnych portfelach myfund.pl (swoją drogą całkiem przydatne narzędzie). Dzięki temu możemy na bieżąco śledzić wycenę z uwzględnieniem dywidend, doważenia i rozliczeń gotówki w ramach każdego portfela. A mając takie dane, możemy sobie zrobić tytułową listę TOP 3 spółek, które dały nam najwięcej zarobić w ciągu ostatnich 12 miesięcy.

Mam na myśli spółki, których akcje nadal posiadamy. Jeśli uwzględnilibyśmy zamknięte pozycje, to w TOP 3 znalazłyby się akcje KGHM, na których zrealizowaliśmy zysk ponad 110% w listopadzie 2020.

JSW

To zdecydowanie gwiazda portfela IKE z zyskiem ponad 215% wg stanu na moment pisania artykułu. Spółkę kupiliśmy w marcu 2020 po ok. 10,45. Potem wysłaliśmy Abonentom informację o oknie transakcyjnym, gdy z poziomu ponad 24 zł skorygowała się do ok. 15 zł. Aktualnie wycena przekracza 33 zł.

Notowaniom JSW sprzyja dynamiczna zwyżka cen węgla koksującego i perspektywa ożywienia gospodarczego po pandemii. Powszechnie oczekuje się także kontynuacji inflacyjnej hossy surowcowej.

Analogicznie do wykresu węgla zdaje się poruszać kurs JSW. Notowania surowca dotarły do istotnego oporu w okolicy 100. W tym miejscu – o ile wolumen jest prawdziwy – mamy przewagę podaży w skali W1, co może sugerować większą realizację zysków. Po korekcie jest szansa na kontynuację zwyżki i wybicie oporu, co mogłoby pozytywnie przełożyć się na kurs JSW. Cena JSW może się w tym czasie skorygować, a najbliższy dołek LTTM jest na ok. 23,50.

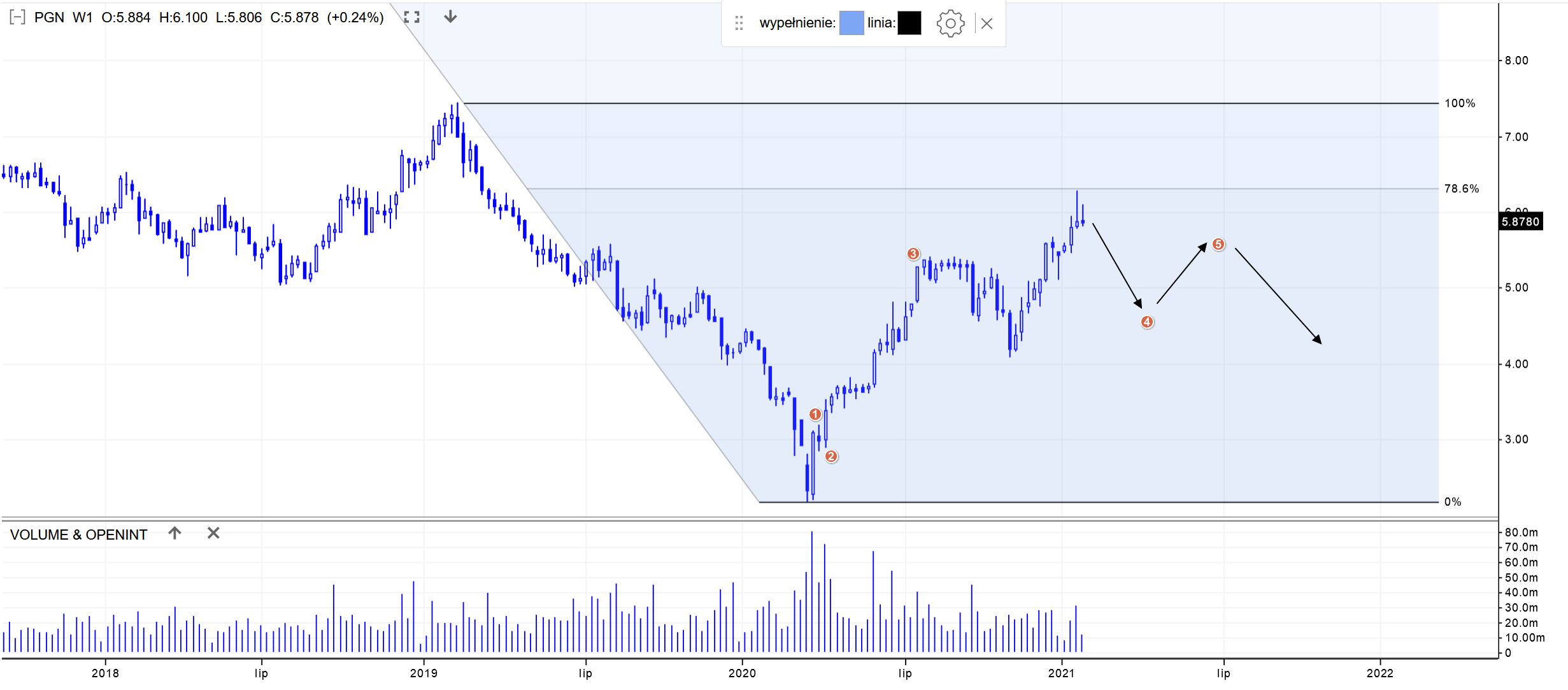

PGN

To może być zaskoczenie, bo spółkę mieliśmy w portfelu podstawowym już wcześniej. Niestety kupiliśmy ja przed pandemią i dopiero niedawno kurs wyszedł powyżej naszej ceny zakupu. Zupełnie inaczej wygląda sytuacja w portfelu IKE. PGN kupiliśmy do portfela emerytalnego niemal idealnie w dołku 16 marca 2020. Aktualnie mamy na niej ok. 65% zysku bez uwzględnienia dywidendy 9 gr na akcję.

Kurs PGN dobił dość sprawnie do zniesienia 78,6% całego spadku od szczytu z 2019 roku. Widać jednak, że budują się już na W1 świece z długimi cieniami z góry, a sam wzrost od dołka koreluje się z malejącym wolumenem. To sugeruje, że choć zwyżka ma cechy impulsu (na wykresie jeden z prawdopodobnych układów fal z wysoką B), to jest to korekta. W takiej sytuacji wypada spodziewać się fali wtórnej i dopiero właściwej hossy.

Paweł wspomniał kiedyś na blogu, że ta spółka tak naprawdę nie była w hossie na GPW i najlepszy okres nadal jest przed nią. Trzeba tylko na to cierpliwie zaczekać, akceptując po drodze sytuację, gdy cena przejściowo będzie niżej niż dziś.

SHELL

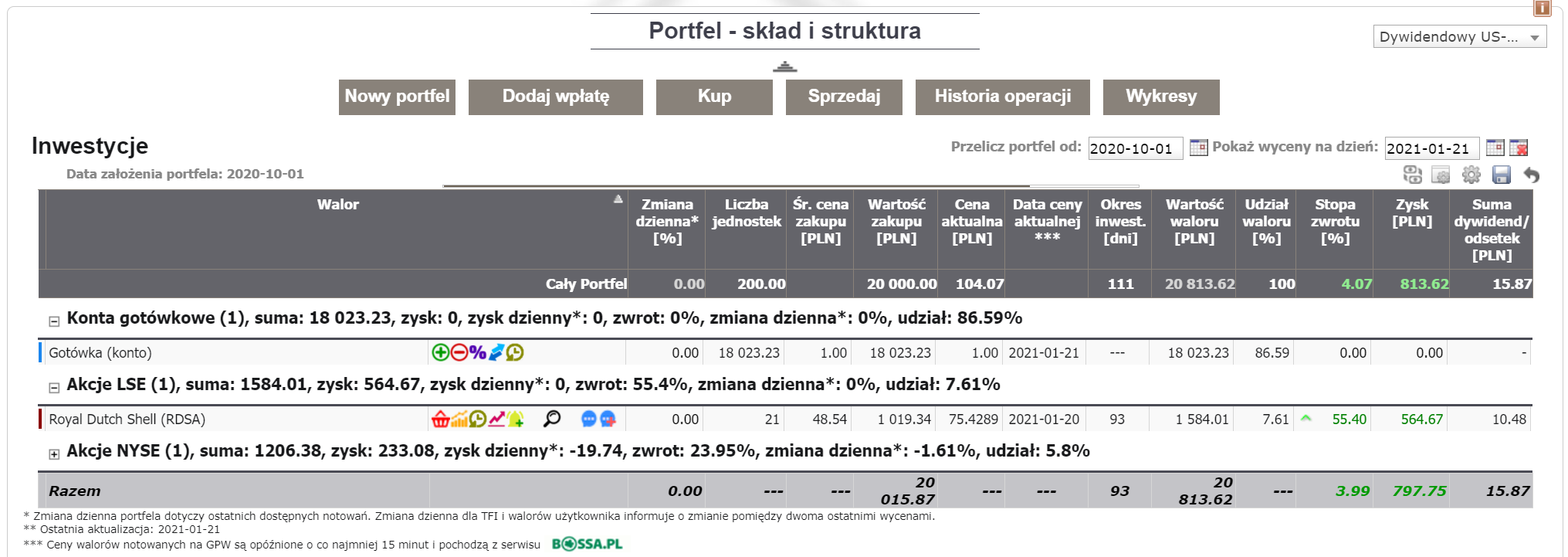

To zaskoczenie nawet dla nas, bo typowaliśmy inny walor, ale okazało się, że trzecią spółką z najwyższym wynikiem jest SHELL w nowym portfelu zagranicznych spółek dywidendowych. Portfel DIVZ prowadzimy od października 2020 i są w nim dwie spółki. SHELL według stanu na dziś dał nam w ok. 2 miesiące stopę zwrotu ok. 55%.

Spółka zyskuje na dynamicznej zwyżce kursu ropy naftowej. Od pamiętnego dołka na poziomie ok. 6,5 dolara (OIL.WTI), kurs ropy zwyżkował ponad 700% do ok. 53 dolarów. Przy okazji zaksięgowaliśmy też pierwszą dywidendę z SHELL.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…