Przyglądam się dziś dwóm spółkom dywidendowym z rynku amerykańskiego. Są to Omnicom Group Inc. (OMC) i Whirlpool Corporation (WHR). Tej drugiej chyba nikomu nie trzeba przedstawiać. To producent bardzo popularnego sprzętu AGD. Sam mam w domu pralkę tej firmy i póki co nie narzekam. No może trochę mam problem z poziomowanie i wędruje w czasie prania, ale to raczej nie wina producenta :).

Druga spółka, czyli Omnicom Group Inc. (OMC) wraz ze spółkami zależnymi świadczy usługi reklamowe, marketingowe i komunikacyjne dla przedsiębiorstw. Zapewnia szereg usług w zakresie reklamy, zarządzania relacjami z klientami, public relations i opieki zdrowotnej. To tylko wycinek tego, czym się zajmuję, ale nie chcę przynudzać zaraz na początku.

Zwyczajowo przyglądnę się podstawowym fundamentom i sprawdzę wykresy spółek w większej skali, by zidentyfikować poziomy wsparć i potencjalne zdarzenia VSA. Zacznijmy analizę.

Wskaźniki fundamentalne OMC i WHR

Według wskaźników C/Z obie spółki są tanie, zwłaszcza jak na standard USA, gdzie C\Z oscyluje w okolicy 20 (CAPE ok. 23). WHR ma C/Z niecałe 8, a OMC poniżej 9. To jest tanio nawet, gdyby spółki były notowane na GPW. W USA to bardzo tanio. To jednak tylko wskaźnik który pokazuje położenie ceny względem zysku na akcję. Idziemy dalej.

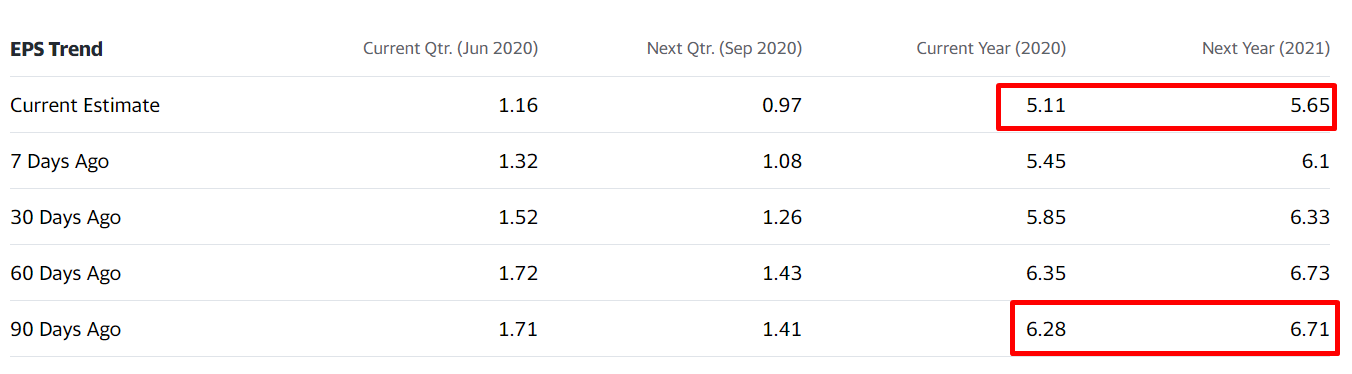

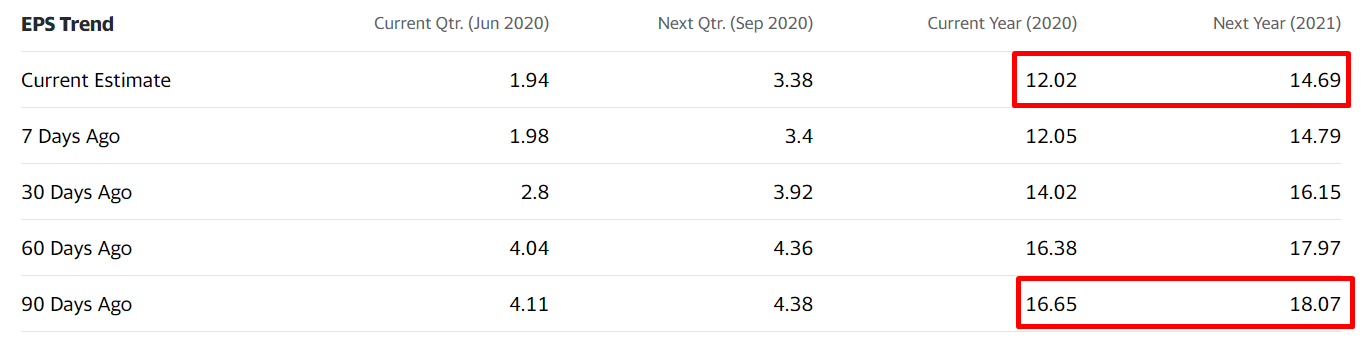

Ważnym parametrem jest zysk na akcję, który pokaże nam, ile dochodu generuje 1 zł majątku spółki. Tutaj zdecydowanie błyszczy WHR z EPS 13,55 dolara. EPS spółki OMC jest ponad połowę mniejszy (ok. 6 dolarów na akcję). W tym miejscu warto sprawdzić prognozę EPS na cały 2020 i kolejny 2021 rok. W obu przypadkach prognozy zostały nieco zmniejszone w stosunku do tych sprzed 3 miesięcy z uwagi na pandemię.

Zdecydowanie mocniej ścięto prognozy WHR, ale to logiczne, bo spółka sprzedaje produkty w fizycznych punktach, a OMC świadczy usługi. Niemniej jednak nadal patrzymy na solidne liczby, które powinny cieszyć fanów dywidend.

Obie spółki mają bardzo dobre parametry ROE. WHR prawie 23%, ale już OMC prawie 45%. W połączeniu z niskim C/Z mamy bardzo atrakcyjne spółki do długoterminowego trzymania w portfelu dywidendowym. Żadna z nich nie wypłaca więcej niż 43% zysku na dywidendę, co zabezpiecza ich finanse i rozwój.

Spółki wybrałem też z tego powodu, że mają wysoką płynność finansową. Dług ma wysokie pokrycie gotówką w kasie na poziomie 38% dla WHR i aż 43% dla OMC. Bezpieczeństwo ponad wszystko. Jeszcze w kontekście rentowności dodam, że obie spółki wygenerowały dodatni cash flow operacyjny na poziomie ok. 1,3 mld $,

Analiza wykresów metodą LTTM

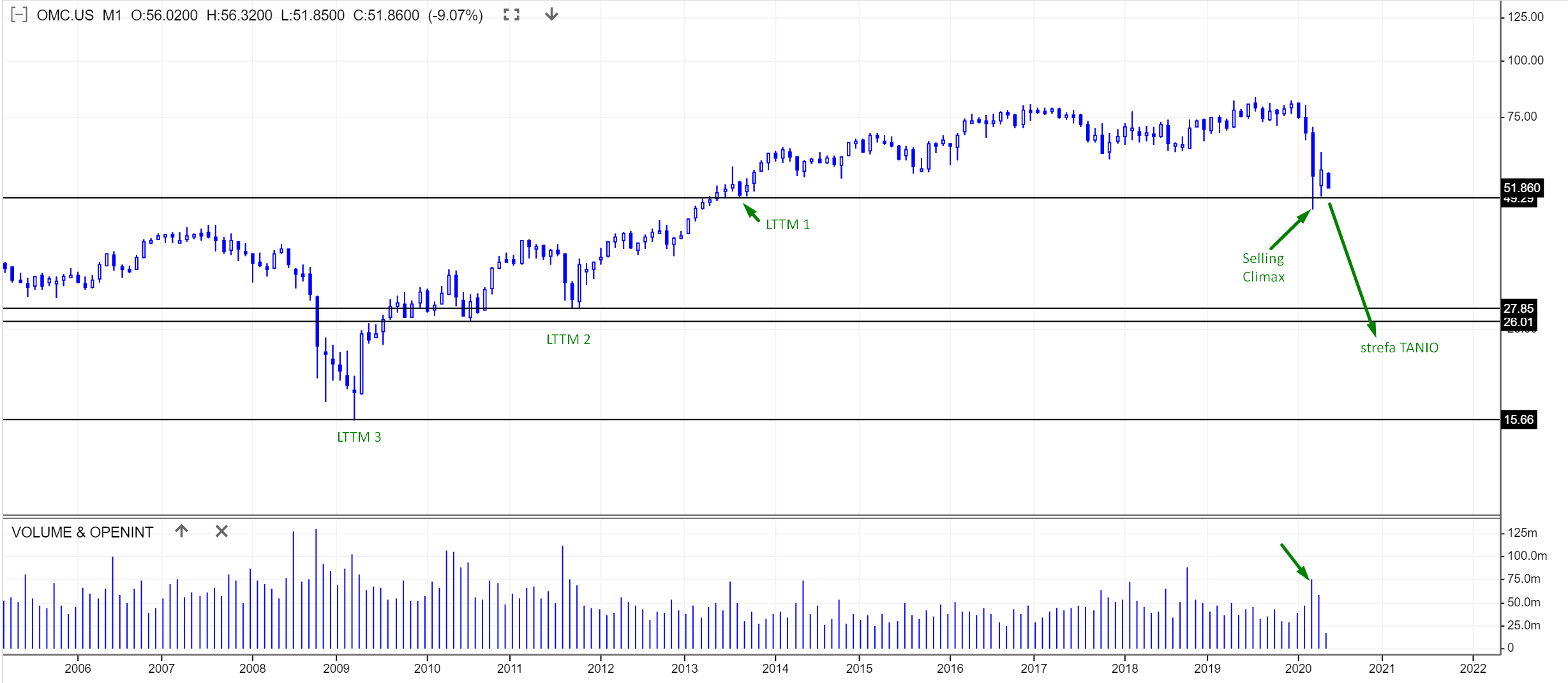

Zobaczmy w takim razie, jak prezentują się spółki na wykresach. Analizuję wykresy miesięczne i w obu przypadkach mamy potężne akumulacyjne świece VSA Selling Climax. Mamy też rekordowe obroty na tych świecach. To informacja dla nas, że akcje są akumulowane na dużą skalę. Nie ma jednak sygnałów kupna.

W obu przypadkach ważniejsze dołki LTTM położone są sporo niżej w stosunku do bieżącej wyceny. To oznacza, że jeśli nie ma sygnału kupna, trzeba założyć, że prędzej czy później kurs będzie chciał testować te poziomy. Jest to o tyle dla nas ważne, że wpływa na stopę dywidendy, oczywiście przy założeniu, ze spadek kursu nie bezie spowodowany pogorszeniem fundamentów spółek, a po prostu sentymentem rynkowym lub innymi zdarzeniami bez wpływu na wyniki firm.

Wniosek końcowy

Gdyby obie spółki zeszły do stref, które oznaczyłem jako TANIO, stopa dywidendy wzrosłaby do ok. 9,2% dla OMC oraz do 10,6% dla WHR. Zdecydowanie warto czekać i ustawić sobie alerty cenowe, jeśli rozważasz te spółki jako uzupełnienie portfela dywidendowego akcji amerykańskich.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…