Być może spotkaliście się kiedyś z określeniem spółek FANG (ew. GROWTH – młode, wzrostowe) lub VALUE. FANG to po prostu skrót od czterech dużych spółek technologicznych (Facebook, Amazon, Netflix i Google). Spółki VALUE to spółki o ugruntowanej pozycji rynkowej, które bardzo często płacą od wielu lat dywidendę. Tyle z nazewnictwa. Kapitał ma to do siebie, że płynie (nie zawsze, ale często) sektorami, dlatego chociażby w tej chwili można zaobserwować już bardzo zaawansowane fazy wzrostu spółek FANG (np. nasz CDR jest już po 400 zł w chwili pisania tego artykułu). A gdzie są spółki VALUE? Daleko w tyle, prawie zapomniane, chociaż bardzo tanie.

Przy okazji wspomnę, że możesz obserwować zbiorczy indeks FANG+ na rożnych platformach np. Bloomberg pod tym adresem: FANG+

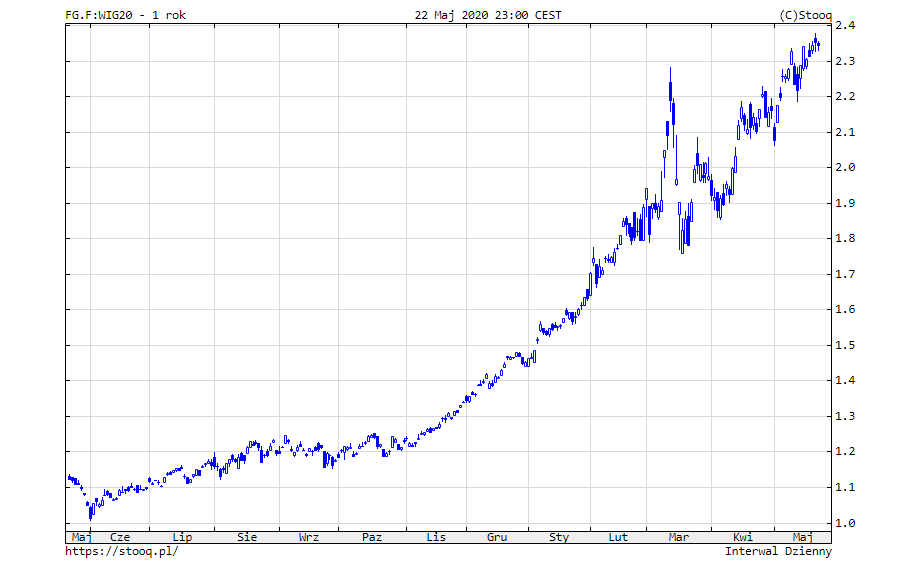

Zobaczmy na kilka wykresów.

Najważniejszy, aby nie tracić czasu, to siła relatywna FG.F (kontrakt na indeks FANG) w stosunku do WIG20. Z łatwością każdy może zobaczyć to, że indeks się dość dynamicznie wspina i zyskuje wielokrotnie więcej niż WIG20, w którym większość spółek to spółki VALUE.

To, co jednak możemy zobaczyć, to że ten wzrost się klinuje na samym końcu:

Co to w praktyce oznacza? Na pewno nie bessę na spółkach FANG. Oznacza to po prostu, że siła relatywna spółek FANG w stosunku do WIG20 będzie maleć. Odwracając to stwierdzenie, WIG20 (czyli spółki VALUE) powinny stawać się coraz silniejsze względem spółek FANG. Kapitał w większej części powinien płynąć do spółek VALUE, czyli pośrednio WIG20.

Jeżeli ktoś na tej podstawie miałby podejmować decyzje inwestycyjne, to może domniemać, że jego kapitał znacznie lepiej będzie rozpoczynał pracę na spółkach wartościowych (WIG20), niż prawdopodobnie chociażby na CD Projekt (też jest w WIG20), który ma już bardzo zaawansowany wzrost i operuje na nim długoterminowy kapitał.

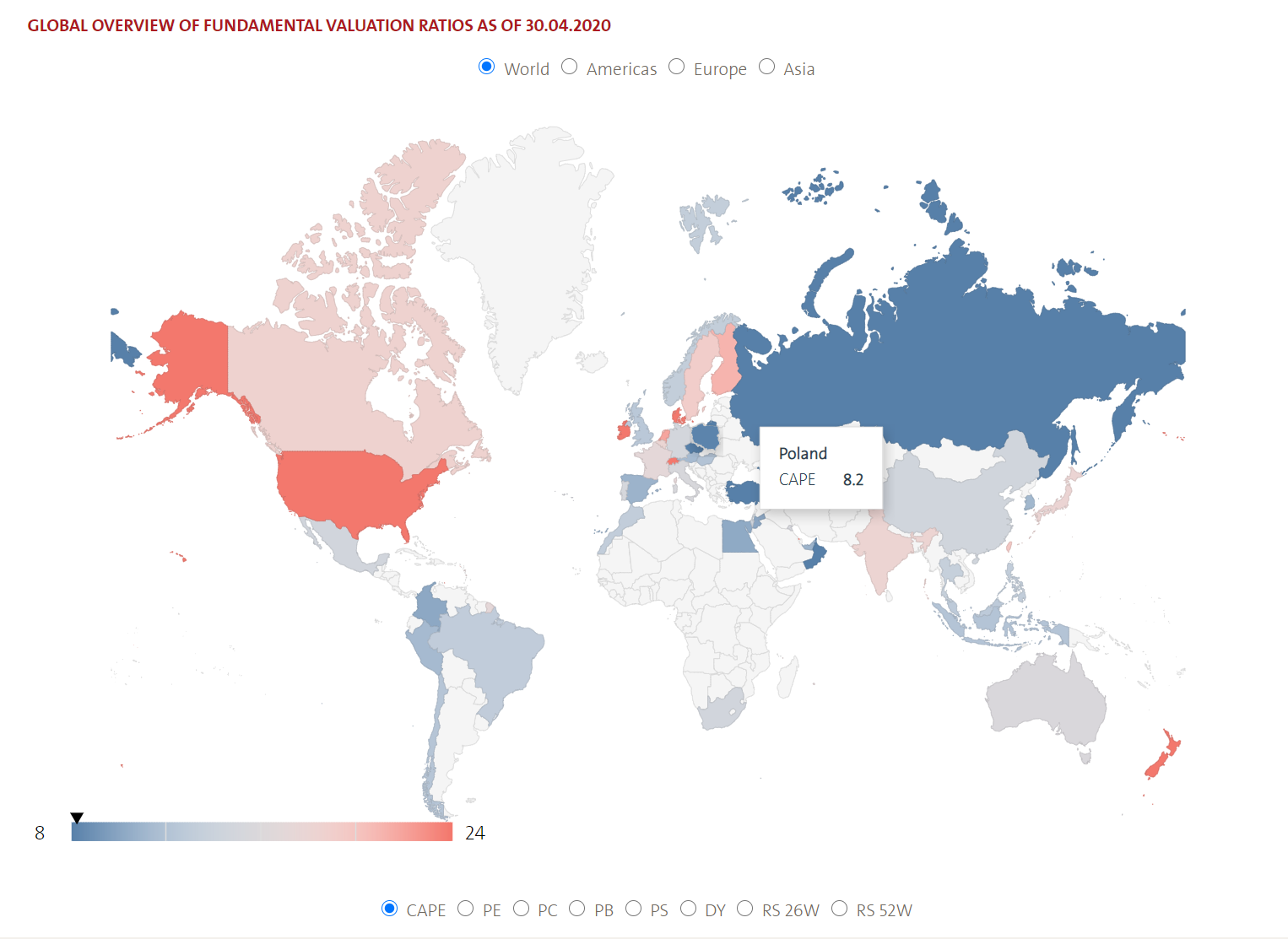

Sytuacja robi się tym bardziej ciekawa, jeżeli dopowiemy, że mamy jeden z najtańszych rynków na świecie. Zgodnie z najnowszym raportem CAPE dla Polski wynosi 8,2, co stawia nas w gronie ekstremalnie niedowartościowanych giełd.

Jest w Polsce tanio, nawet pomimo faktu, że od dołka ok. 1250 punktów odbiliśmy już 400 punktów w górę.

Na polskiej giełdzie jest wiele wartościowych spółek, które może w tym roku nie płacą dywidendy, ale z pewnością zarabiają bardzo duże pieniądze. Czy mimo kryzysu gospodarczego jednak szykuje nam się hossa stulecia?

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…