Polacy większość oszczędności trzymają w bankach, głownie na lokatach i kontach. To już nasza narodowa tradycja i nie wygląda na to, by miało się to zmienić nawet w otoczeniu zerowych stóp procentowych. Cieszymy się z oprocentowania rzędu 1%, zapominając niestety, że jest to oprocentowanie nominalne. Nie uwzględnia bowiem podatku Belki 19%, ale też nie uwzględnia ukrytego kosztu w postaci inflacji. Ta rosnąca inflacja zjada nasze oszczędności i to w coraz szybszym tempie.

Ile zabiera nam inflacja?

Roczna inflacja w pierwszej połowie 2020 jest najwyższa od 8 lat. Od początku roku Polska plasuje się wśród trzech krajów o najwyższej inflacji w Unii Europejskiej. Według prognoz Komisji Europejskiej sytuacja nie zmieni się ani w tym, ani w przyszłym roku.

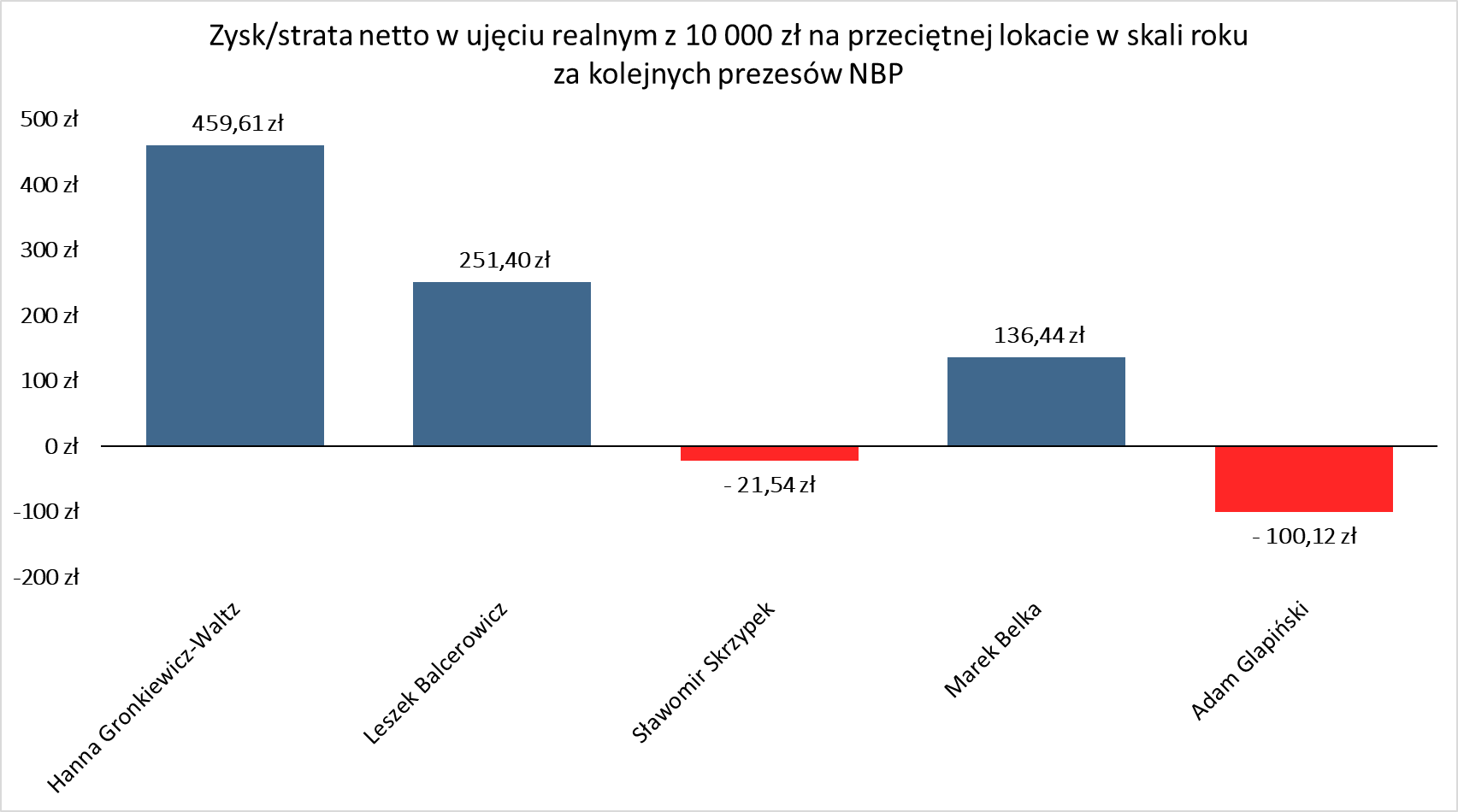

Mimo to podczas trzech posiedzeń RPP w marcu, kwietniu i maju br. zdecydowano o drastycznej obniżce stóp procentowych. Stopa referencyjna NBP spadła z poziomu 1,5% do 0,1%. Skutkiem tego był spadek oprocentowania lokat i kont oszczędnościowych w bankach komercyjnych. Na poniższym wykresie zobaczysz ciekawe zestawienie realnego wyniku lokaty 10 000 zł za kadencji poszczególnych prezesów NBP.

Realnie tracimy na lokacie i smutne jest to, że brak edukacji finansowej w Polsce nie pozwala Polakom poszukać alternatyw.

Kalkulacja realnej stopy zwrotu

Lokata kontra inflacja

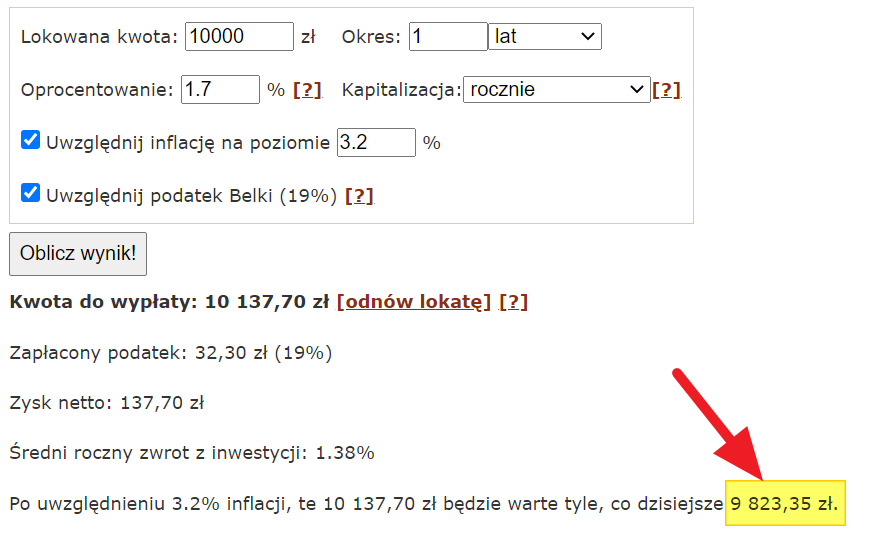

We wrześniu 2020 mamy inflację na poziomie 3,2% rok do roku w stosunku do września 2019 roku. To oznacza, że przy uwzględnieniu podatku 19% nasza lokata na 10 000 zł daje nam stratę w wysokości 176,65 zł!

Powyższe wyliczenie zrobiłem dla jednej z najlepszych lokat na rynku na 12 miesięcy z oprocentowaniem nominalnym 1,7%. Taki okres depozytu jest najpopularniejszy na rynku. Rozważmy teraz, jak się ma do tego dywidenda jednej z najlepszych spółek dywidendowych – moim zdaniem – na polskiej giełdzie, czyli PZU.

Dywidenda kontra lokata

Dziś PZU kosztuje ok. 24 zł. W tym roku z uwagi na pandemię nie ma dywidendy, ale spółka planowała wypłacić 2,89 zł na akcję w 2020 roku. Miało to być w górnej granicy widełek 50-80% zysków. Według prognoz, które można znaleźć na Biznesradar.pl, zysk netto w 2020 rok ma wynieść 2 237 mln zł.

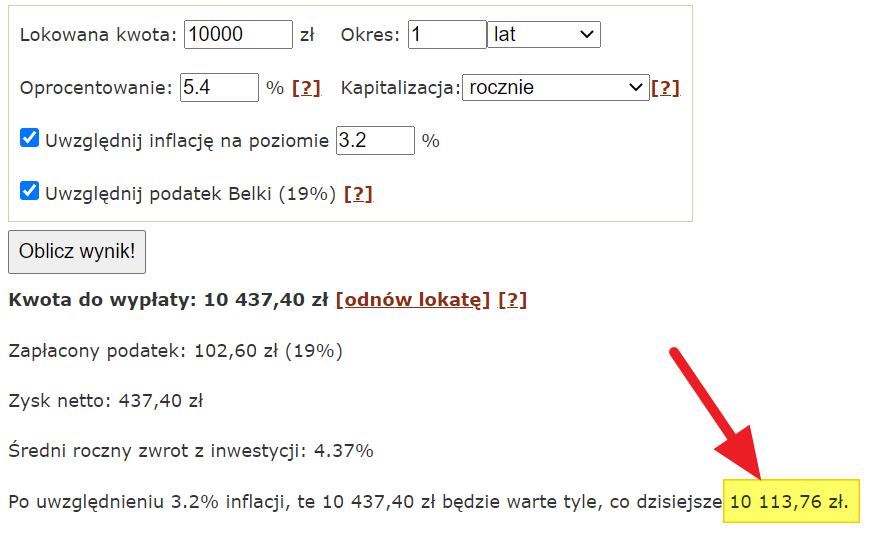

Załóżmy, że spółka wypłaci w 2021 połowę zysku w postaci dywidendy i nie dorzuci dodatkowej dywidendy z kapitału zapasowego w związku z brakiem wypłaty w bieżącym roku. Dostaniemy więc 1,30 zł na akcję. Przy cenie zakupu akcji 24 zł mamy nominalną stopę dywidendy na poziomie ok. 5,4%. To ponad 2 razy więcej niż na wspomnianej lokacie.

Jeśli kupimy akcje za 10 000 zł po 24 zł, to nasze 10 000 zł ma szansę wygenerować nam realny zysk już po inflacji i podatku na poziomie 113,76 zł. To przy bardzo ostrożnej kalkulacji na poziomie zysku netto za 2020 rok i wypłaci tylko 50% tego zysku w dywidendzie. Jeśli takie twarde dane i matematyka nie przekonują do zainteresowania się dywidendą i zakupu akcji PZU po 24 zł lub taniej, to pozostaje mi tylko życzyć powodzenia w traceniu na lokacie.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…