To zabawne, że tak wielu analityków, dziennikarzy i inwestorów atakuje (krytykuje Buffetta) za to, że przegapił wiele okazji inwestycyjnych. Czy na pewno przegapił? W końcu w jego portfelu króluje Apple, Coca Cola, Bank of America i wiele innych potężnych korporacji. Wiadomo, że nie da się złapać wszystkich perełek. Jednak nie tylko za to jest on krytykowany. Buffett ma w gotówce prawie 130 mld dolarów. W niepewnych czasach, jakie teraz mamy – w zasadzie w każdym kryzysie – gotówka rządzi!

Cash is the king!

W tym kontekście warto zadać sobie pytanie, czy z poziomu fundamentów zysk jest tym, co definiuje rentowność i finanse firmy. I tak i nie. Sam zysk jest podstawą, bo jeśli nie ma zysku, nie da się nic zbudować. Ani teraz, ani w przyszłości. Firma nie może funkcjonować na stracie. To znaczy może, ale przez ograniczony czas i w szczególnych okolicznościach. Aby jednak przetrwała okres bez zysku, musi mieć jakieś zabezpieczenie finansowe.

I tu dochodzimy do podstawowego zagadnienia, jakim jest płynność. Warto pamiętać, że problemy z płynnością są trochę jak PMI. Z wyprzedzeniem coś sygnalizują, nawet jeśli inne wskaźniki jeszcze nie dają ostrzeżeń.

Sam zysk netto często jest wirtualny (papierowy). Mamy bowiem coś takiego jak amortyzacja (wpływa na zysk, ale bez rzeczywistego przepływu gotówki) lub różnicę w czasie między zaistnieniem przychodu ze sprzedaży, a rzeczywistym zaksięgowaniem zysku (np. przy odroczonych terminach płatności).

Co to jest płynność?

Najprościej ujmując to zdolność spółki do spłacania własnych długów (zobowiązań). W praktyce to ilość gotówki w kasie. Ta wielkość jest płynna i zmienia się wraz ze stanem rachunku bankowego. Do tego wlicza się też należności (zwłaszcza krótkoterminowe), bo można je w miarę szybko zamienić na gotówkę oraz zapasy (można sprzedać).

W czasie epidemii mamy wiele ograniczeń. Są firmy, które radzą sobie z tym lepiej (np. branża IT, gdzie można niemal od ręki wdrożyć pracę zdalną i nie ma znaczenia, czy programista pisze linijki kodu z biura, czy z domu). Inne radzą sobie gorzej, jak branża turystyczna, restauracyjna, eventowa i wiele innych. Wspólnym mianownikiem przetrwania jest jednak to, czy firmy będą miały wystarczające zasoby, by przetrwać. Niestety łańcuszek utraty płynności przypomina zarażenie wirusem. Przenosi się z jednej firmy na drugą. Te zdrowsze, z silniejszym systemem odpornościowym (niskim zadłużeniem i wysoką płynnością) przetrwają i wyzdrowieją.

Dlatego w czasie kryzysu, z jakim obecnie się zmagamy, na pierwszy plan w analizie fundamentów wysuwają się płynność i zadłużenie. W skrócie pierwsze ma być wysokie, a drugie niskie. Kto ma więcej kasy, mniejsze zadłużenie i w miarę niewielkie koszty stałe, to zapewne przetrwa.

Gotówka i zadłużenie

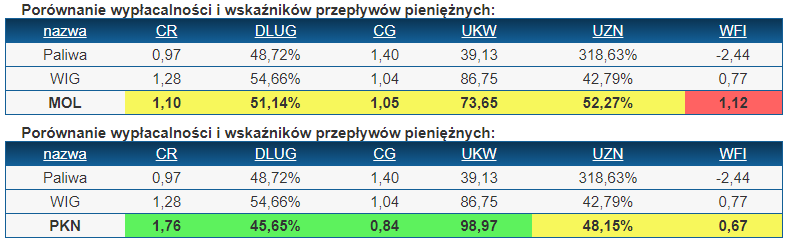

Porównajmy sobie dla przykładu dwie spółki z branży paliwowej, czyli MOL i PKN, właśnie w kontekście płynności i zadłużenia. Jeśli spojrzymy na wskaźnik Current Ratio i zadłużenie, to możemy dojść do ciekawych wniosków.

Współczynnik CR to stosunek aktywów obrotowych do zadłużenia krótkoterminowego. Oczywiście pożądana jest jak najwyższa wartość, która oznacza zdolność do spłacania zobowiązań. PKN ma większą płynność niż MOL. Kolejny wskaźnik to dług. Tutaj mamy widełki 30-70% i w czasie gorszej koniunktury (jak teraz i prawdopodobnie w całej I połowie 2020) lepiej, by wskaźnik był możliwie najmniejszy.

Przewagę w tym zakresie też ma PKN. CG to z kolei o tym, jaki jest stosunek kapitałów obcych (zobowiązania) do własnych. Znów na prowadzeniu jest PKN, bo w większym stopniu stawia na finansowanie wewnętrzne. Wyraźną przewagę PKN widać też na poziomie udziału kapitałów własnych w aktywach trwałych (UKW) oraz finansowaniu inwestycji (WFI). Ten ostatni wskaźnik poniżej 1 oznacza, że PKN nie inwestuje więcej niż zarabia.

W przypadku PKN mamy korzystny wskaźnik płynności szybkiej (gotówkowej). Oznacza on, że spółka ma bezpośrednio w gotówce na rachunku bankowym środki na pokrycie min. 30% zobowiązań krótkoterminowych (w tym kredytów i leasingów). Dla PKN ten wskaźnik wynosi 34%.

Podsumowanie

Przy budowie portfela kryterium płynności i zadłużenia to nie jedyne wskaźniki, które określają aktywa, którymi warto się zainteresować. Mogą nam jednak pomóc w podniesieniu bezpieczeństwa inwestycji, bo nigdy nie wiadomo, co przyniesie przyszłość. Pandemii koronawirusa nikt się nie spodziewał, ale niektóre podmioty mogą być lepiej przygotowane na ekonomiczne skutki tego zdarzenia. Jeśli budujemy portfel dywidendowy, to kryterium wysokiej płynności i niskiego zadłużenia może mieć wpływ na to, czy spółka wypłaci dywidendę w takim kryzysowym okresie i w jakiej będzie wysokości. Ważne jednak, by w czasie pogorszenia koniunktury spółka utrzymała się na rynku, bo tylko wtedy będziemy mieli perspektywę dalszego wypłacania dywidendy w przyszłości.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…