Sporo piszemy o bankach, głównie w kontekście zachowania kursów i zdarzeń VSA, które dostrzegamy na wykresach banków i indeksu WIG Banki. Często podkreślamy, że widać na bankach rekordową akumulację, której efektem będzie spektakularny wzrost tego segmentu rynku w kolejnych latach. Dziś natomiast chcę omówić ogólną sytuację sektora bankowego po ostatnich sporych zmianach w ich otoczeniu zewnętrznym. Pojawiły się bowiem czynniki ryzyka, które przez niemal wszystkich ekspertów są traktowane jednostronnie negatywnie.

Hossa banków nadchodzi

Ja natomiast widzę w nich jednocześnie szansę dla wycen banków na giełdzie. Przede wszystkim na początku podkreślę, że sektor bankowy w Polsce jest bezpieczny. Był znacznie lepiej zabezpieczony w czasie kryzysu 2007-2009 (brak ryzykownych instrumentów subprime). Jest znacznie lepiej zabezpieczony w czasie kryzysu koronawirusa, niż banki zachodnie. Nie zmienia to jednak faktu, że zyski banku przez takie zdarzenia jak podatek bankowy, spadek stóp procentowych, odpisy na kredyty frankowe będą znacznie niższe.

Stopy procentowe i zyski banków

Eksperci bankowi prognozują spadek zysku netto z ok. 14 mld zł do 2-5 mld zł w 2020 roku., To spora negatywna zmiana. Głównym winowajcą są obniżki stóp procentowych, które zabierają marżę odsetkową. Tych obniżek były w tym roku 3. Jednocześnie eksperci podkreślają, że dzięki temu i działaniom fiskalnym rządu polska gospodarka może mieć jedną z najłagodniejszych wirusowych recesji w Europie.

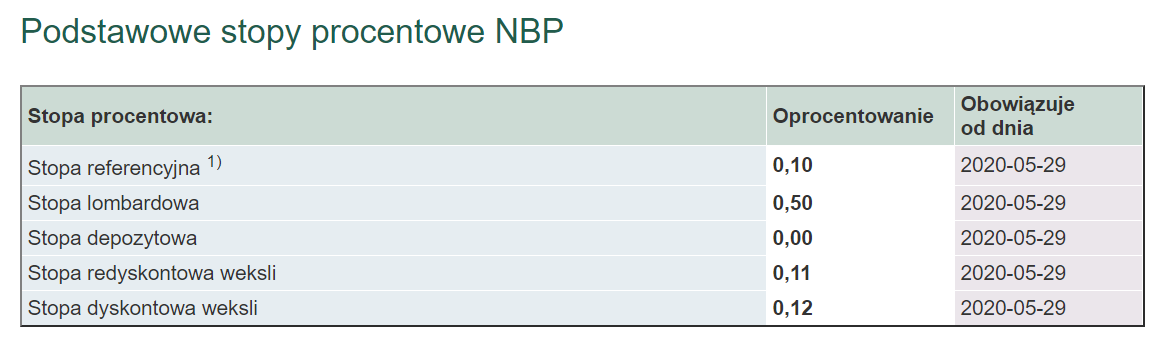

Dobra wiadomość jest taka, że kolejnych obniżek raczej nie będzie. Stopa procentowa już jest bliska zeru, a RPP raczej nie zdecyduje się na ujemne stopy. Na to jest zbyt konserwatywna.

Jakie widzę pozytywne skutki obniżki stóp dla banków. Po pierwsze to szansa na więcej udzielonych kredytów. Będą bowiem niżej oprocentowane, co może skłonić więcej ludzi do ich zaciągnięcia. Nie będzie to proces natychmiastowy, bo ludzie muszą się poczuć pewnie pod względem finansowym. Po drugie banki zwykle w pierwszej kolejności ścinają oprocentowanie depozytów, gdy stop idą w dół. Po trzecie bank to nie instytucja charytatywna. Kreatywność bankierów w przerzucaniu kosztów na klienta w postaci wszelkiej maści opłat i prowizji jest ogromna.

Banki mistrzami w szukaniu zysków

Wzrośnie np. opłata za kartę, za prowadzenie rachunku, za rozpatrzenie wniosku kredytowego, za wydrukowanie wyciągu. To będą niewielkie różnice, rzędu kilku zł, ale w kontekście setek tysięcy klientów będą to znaczące przychody dla banku. Po czwarte, zobaczymy moim zdaniem konsolidację sektora. Mniejsze banki o słabszej kondycji mogą zanotować straty i ostatecznie znikną z rynku, co zrobi miejsce dla pozostałych (przejmą udziały rynkowe) lub wchłonięte razem z bazą klientów.

Co ciekawe, eksperci bankowi obawiają się, że z uwagi na niskie stopy procentowe, kapitał ulokowany w depozytach i na rachunkach pieniężnych przeniesie się na giełdę i do funduszy inwestycyjnych. Biedni bankowcy już widzą tą rzekę odpływającej gotówki z i tego powodu rwą włosy na głowie. Jako inwestor bardzo się cieszę, że kapitał który bezproduktywnie leżał w bankach na lokatach, będzie pracował efektywniej w czasie hossy surowcowej i rynków wschodzących.

Bankierzy troszczą się jednak o naszą psychikę i boją się, że to spowoduje pojawienie się baniek spekulacyjnych i więcej stresu za kilka kwartałów. Jak miło z ich strony. Te środki będą jednak zasilać giełdę i podnosić wyceny samych banków, a ten sektor ma 23-25% udziału w indeksie WIG20. Nie ma hossy bez banków, więc niech ten kapitał dalej płynie na parkiet. Bankierzy ostatecznie też będą zadowoleni, bo sami mają pakiety akcji w ramach programów motywacyjnych.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…