Spółki Apple, a tym bardziej jej produktów nie muszę chyba przedstawiać nikomu. Wszyscy ją znają, jedni nienawidzą, a inni kochają – i nawet nie czuję, jak mi się rymuje. Niezależnie od sentymentu do firmy i produktów trudno zaprzeczyć, że w kontekscie inwestycji to wartościowy biznes. Nie bez powodu ma udział aż 22% w portfelu Warrena Buffetta.

Kilka słów o Apple jako biznesie

Wypada zacząć chyba od kapitalizacji. 2,64 biliona dolarów (2,64T) stawia spółkę w absolutnej czołówce globalnie i na amerykańskiej giełdzie. Apple miał IPO w 1980 roku i od tego czasu wielokrotnie powiększył kapitalizację.

W kontekście fundamentów, jeśli zestawię ją z innymi badanymi spółkami amerykańskimi, jest w czołówce przykładowo w kontekście marż. Nikogo to raczej nie zdziwi, biorąc pod uwagę ceny ich produktów i akcesoriów. Nie znam żadnego innego producenta, który w taki sposób potrafił przywiązać do siebie konsumentów i dyktować im ceny. Marże to nie jedyna przewaga Apple.

Spółka ma bardzo wysoki ROIC na poziomie prawie 35%. W sektorze sprzętu (hardware) to lepiej niż ponad 97% konkurentów notowanych na giełdzie. ROE wynosi kosmiczne 160%. Dla porządku wspomnę tylko o rosnących systematycznie przychodach i cash flow, bezpiecznym stanie gotówki do długu i niezłych prognozach. Według analityków w kolejnych 2 latach EPS ma wzrosnąć 12%.

Fenomen marki Apple

Oczywiście malkontenci powiedzą, że to już nie ten sam Apple, co za Jobsa i spółka przestała być liderem innowacji. Nie zmienia to faktu, że fundamenty zbudowane przez niego trzymają się do dziś i Apple wciąż dowozi wyniki. W kontekście zaś urządzeń napiszę jedno. Byłem wieloletnim użytkownikiem Androida i Windowsa, ale kiedy żona zmieniała sprzęt na nowszy, przytuliłem jej iPhone. To moja osobista opinia, ale do innego telefonu i laptopa już nie wrócę. Jestem użytkownikiem i sprzęt ma dla mnie funkcjonować w spójnym ekosystemie, być intuicyjny, szybki, nie zawieszać się i po prostu sprawnie działać. To wszystko zapewnia Apple.

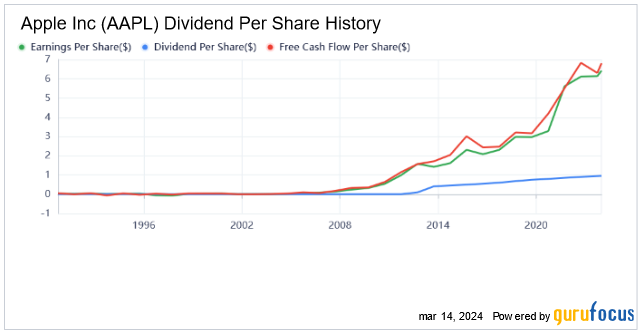

Teraz lepiej rozumiem fenomen marki i dlaczego biznes Apple tak dobrze się rozwija. Na tyle dobrze, że mógłbym mieć akcje Apple w portfelu. Szkoda tylko, że płaci tak niską dywidendę. Z drugiej strony ma ogromny potencjał do jej wzrostu. Wystarczy spojrzeć na poniższy wykres.

Dywidenda rośnie, ale zdecydowanie szybciej rośnie EPS i FCF na akcję. To daje ogromny potencjał zwiększenia dywidendy w przyszłości i gwarantuje jej wypłacanie. Szczególnie, że spółka ma bardzo niski wskaźnik wypłaty 0,15.

Drugim czynnikiem stabilizującym kurs akcji jest skup akcji własnych. Tylko w Q4 2023 Apple skupił akcji za 20,14 mld dolarów. W skali roku spółka skupiła w roku fiskalnym 2023 akcje własne na kwotę 77,55 mld $, a w 2022 na kwotę 89,4 mld $. Aby uzmysłowić Wam skalę, Orlen ma kapitalizację rynkową 74,6 mld zł, czyli ok. 19 mld $. To mniej o 1 mld $ niż kwartalny skup akcji własnych Apple. Taka jest różnica między spółkami amerykańskimi i polskimi. Każdy sam sobie musi opowiedzieć na pytanie, czy jest sens w tym kontekście inwestować na GPW.

Czy warto teraz kupować Apple?

Na to pytanie możemy sobie odpowiedzieć tylko w jeden sposób. Jaką wartość będziemy mieć z tytułu posiadania akcji Apple? Na pewno tą wartością będzie stabilnie rosnąca dywidenda. Wraz ze skupem akcji własnych jest to gwarancja napływu kapitału ze strony inwestorów i czynnik stabilizujący kurs akcji. Patrząc na wartość spółki przez wskaźnik CAPE na poziomie ponad 40, można napisać, że jest drogo. Z drugiej strony Nvidia ma CAPE ok. 76, a jej akcje są nadal chętnie kupowane. Obie spółki mają za to podobny wskaźnik PEG na poziomie ok. 1,6.

Szacując wartość Apple za pomocą DCF dostaniemy przewartościowanie na poziomie ok. 10%. To oznacza, że spółka jest godziwie wyceniania, ale jednocześnie oznacza to brak dyskonta. Jeśli spojrzymy na wskaźnik P/S (sprzedaż do ceny akcji), to również poruszamy się na poziomie mediany. Nie jest drogo i nie jest tanio, więc nie ma przewagi. Zatem w kontekście fundamentów jest to bardzo solidny biznes z perspektywą stabilnego wzrostu, ale chętnie kupiłbym akcje taniej. Świetną ceną byłoby ok. 110$, bo wtedy DCF pokazuje dyskonto 30% względem fair value. Pytanie, czy spadek do 110$ jest możliwy.

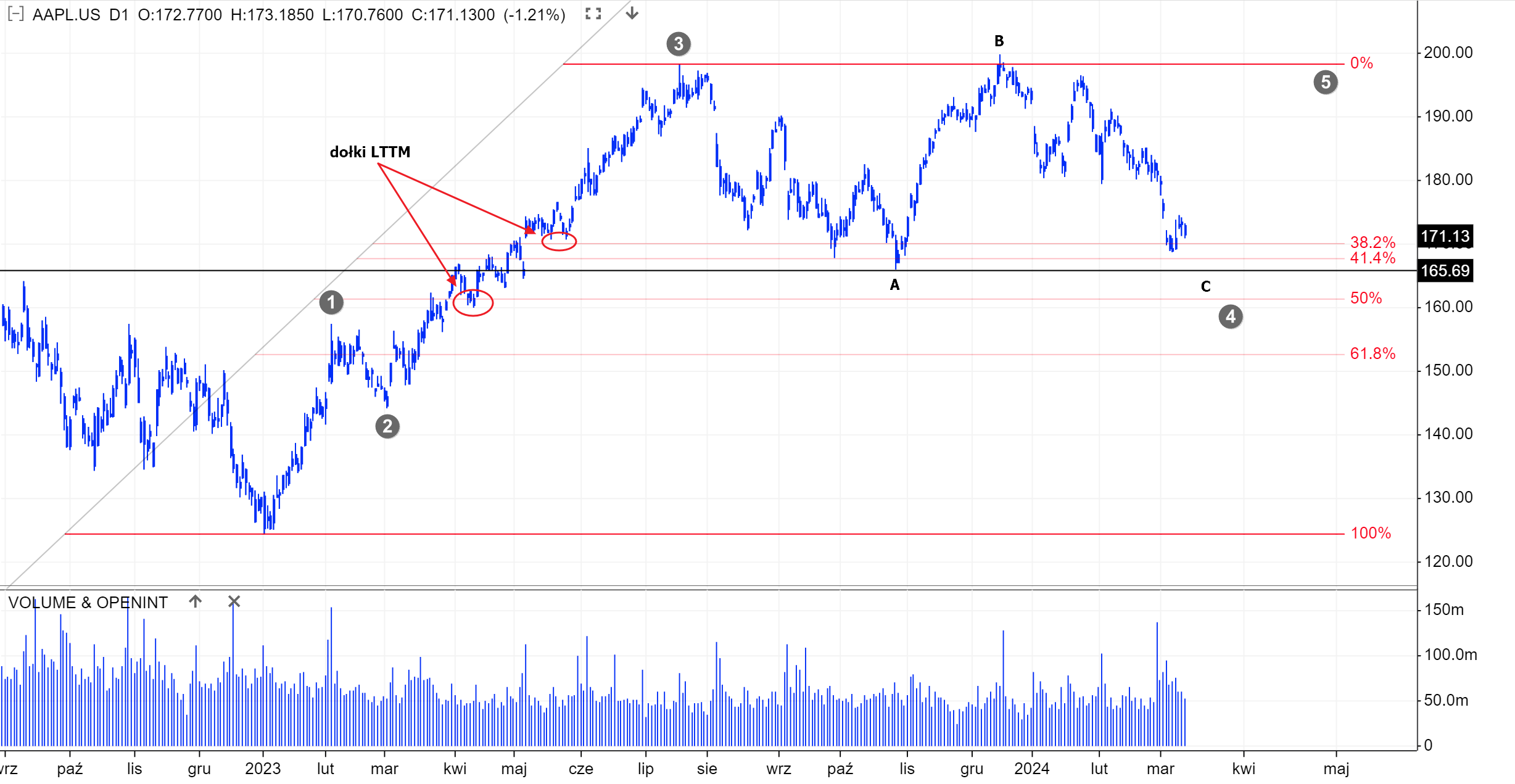

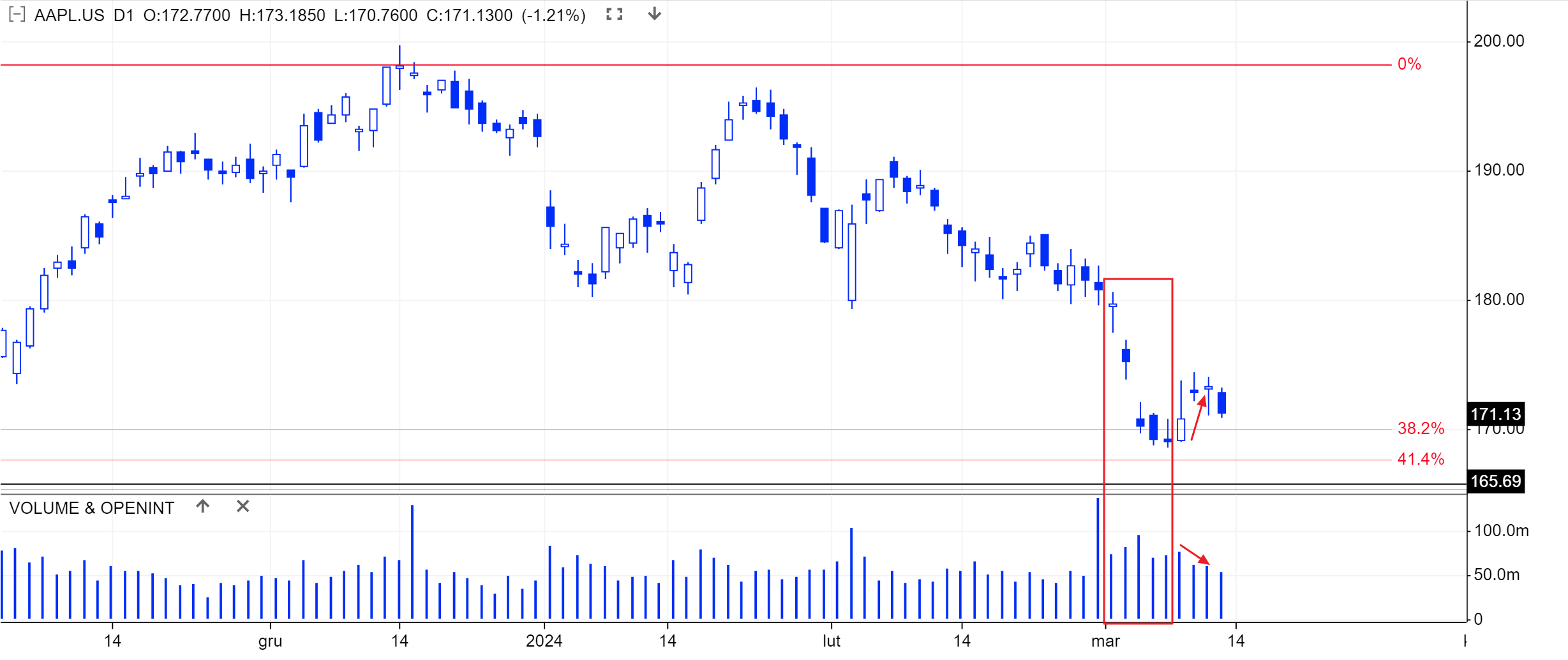

Analiza VSA

Przeczytałem dziś w jednym z serwisów giełdowych o korekcie ABC na Apple. Patrząc na wykres mogę przyjąć to za scenariusz bazowy. Na skalę dzienną naniosłem sobie jeszcze zniesienie i wyznaczyłem dwa dołki LTTM.

Dołki LTTM zaznaczamy zawsze w poprzedzającej szczyt fali wzrostowej, czyli fale 1-3 impulsu wzrostowego. Oba dołki korelują się ze zniesieniem 38,2% oraz 50%. Wyżej położone zniesienie było już testowane. Znacie nasz bazowy scenariusz korekty indeksów i spodziewamy się 10% spadku na rynkach. To dawałoby potencjał do rozwinięcia fali C na Apple w kierunku zniesienia 50% i ceny ok. 161$.

Przyglądając się bliżej zobaczymy, że wyłamanie poziomu 180$ zbiegło się ze wzrostem wolumenów względem tła. To oznacza rosnącą podaż akcji, co zaznaczyłem w ramce. Z kolei strzałka pokazuje spadek wolumenu w trakcie próby odbicia. Mamy tym samym potwierdzenie potencjału do dalszego spadku kursu Apple w kierunku dołka na 161$ i zniesienia 50%. Tam szukałbym potencjalnych przewag popytu i przesilenia.

Autor wpisu: Bartek Bohdan

Wyniki portfeli edukacyjnych

Całkowite stopy zwrotu (TR) na dzień 31.12.2023 (od początku prowadzenia portfeli) obejmują wzrost kursu akcji i wypłacone dywidendy.

Portfele edukacyjne: Główny +76% / Emerytalny +148% / Dywidendowy +71%

TOP 5 spółek: Shell +185% / Rokita +164% / DOM +105% PEO +112% NVIDIA +170%

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…