Wiele osób powstrzymuje przed inwestowaniem w spółki zagraniczne niewiedza dotycząca dywidend i ich opodatkowania. Zaznaczę, że nie jestem doradcą podatkowym, a to, co poniżej napiszę, wynika jedynie z pewnego doświadczenia, którym się podzielę. Jest to oczywiście jedynie skrawek wiedzy, ale moim zdaniem zupełnie wystarczający do podjęcia decyzji o potencjalnej lokalizacji swoich inwestycji. Zawsze zapytaj kogoś w swoim biurze maklerskim, aby udzielił Ci informacji, na jakiej zasadzie będziesz opodatkowany przy inwestycji w dany instrument.

Jak kupuje akcje zagraniczne Twoje biuro maklerskie?

Na samym początku ustal ze swoim biurem maklerskim, przy pomocy którego inwestujesz w spółki zagraniczne, czy inwestuje on bezpośrednio w akcje, czy korzysta z tzw. rachunku zbiorczego (pośrednika – będącego nazywanym depozytariuszem). Różnica jest znacząca, bowiem w przypadku inwestycji bezpośredniej, zagraniczny urząd skarbowy jest Cię w stanie zidentyfikować na podstawie tego, że Twoje akcje kupowane są za pomocą Twojego biura maklerskiego zlokalizowanego w Polsce i zapłacisz jedynie podstawową stawkę podatku. W przypadku rachunków zbiorczych (wiele różnych biur maklerskich korzysta z usług depozytariusza, mogącego być zlokalizowanym gdziekolwiek), nie ma zastosowania zasada o unikaniu podwójnego opodatkowania.

Przykład podatku u źródła: CEZ

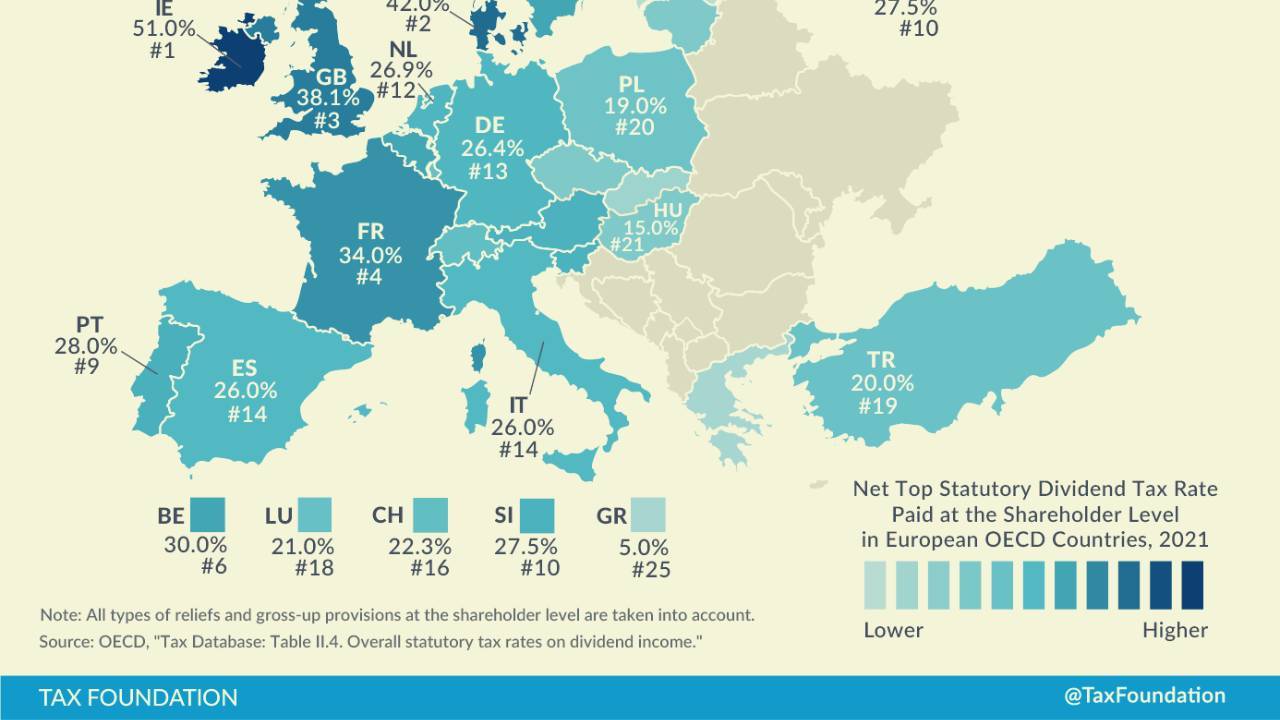

Przykładowo podstawowa stawka od dywidend w Czechach wynosi 15% i zapłacić taki podatek spodziewałem się, inwestując czeską spółkę CEZ. Ponieważ jednak biuro maklerskie, z którego korzystałem, korzystało z pośrednika (depozytariusza), ostatecznie, zanim dywidenda do mnie dotarła, zapłaciłem 35% podatku (najwyższy poziom podatku). Taka jest różnica pomiędzy inwestycją bezpośrednio, a inwestycją za pomocą pośrednika (obcego depozytariusza, z którego korzysta biuro maklerskie).

Podatek u źródła 0%

Ponieważ większość biur maklerskich w naszym kraju korzysta z pośredników (obcego depozytariusza), będziemy skazani na płacenie 'karnych’ podatków od dywidend. Najbezpieczniej dla swoich inwestycji jest wybierać kraje, dla których podatek u źródła wynosi 0%. Wpłynie do nas pełna wartość dywidendy.

Takie kraje wedle mojej wiedzy to:

1) Wielka Brytania,

2) Hong Kong,

3) Singapur.

Oczywiście to, że u źródła (w jednym z tych 3 krajów) nie pobrano od Ciebie podatku, nie oznacza, że nie musisz go zapłacić. Od otrzymanej dywidendy musisz zapłacić w Polsce 19% podatku. Zawsze jest to 19%.

Podatek u źródła 15%

Jeżeli Twoje biuro maklerskie kupuje akcje bezpośrednio (zagraniczny urząd skarbowy jest Cię w stanie zidentyfikować i zastosować umowę u unikaniu podwójnego opodatkowania pomiędzy danym krajem, a Polską), od otrzymanej dywidendy w kraju:

1) Niderlandy,

2) Republika Czeska

3) Stany Zjednoczone (o ile posiadasz wypełniony formularz W8BEN),

zapłacisz u źródła 15% podatku. W kraju będziesz musiał dopłacić 4% podatku. Pamiętaj, że o tym, ile podatku należy się krajowemu fiskusowi, decyduje kwota otrzymanej dywidendy w przeliczeniu na polskie złote z waluty wycenianej przez NBP z dnia poprzedzającego otrzymanie dywidendy. Jeżeli dywidendę masz otrzymać 10 lutego w wysokości 1 dolara, to bierzemy kurs USD/PLN (jeżeli dywidenda jest w dolarach) z 9 lutego.

To nasza dywidenda w PLN. Od tego liczymy 19% podatku. To podatek, który musimy zapłacić i od kwoty odejmujemy to, co zostało pobrane jako podatek u źródła przez zagraniczny urząd skarbowy.

Podatek u źródła 19%

Jeżeli Twoje biuro maklerskie inwestuje bezpośrednio, podatek 19% (brak dopłaty w kraju) zapłacisz w krajach takich, jak:

1) Hiszpania,

2) Polska.

Podatek u źródła 25-26,5%

Jeżeli Twoje biuro maklerskie inwestuje bezpośrednio, podatek 25% zapłacisz w Portugalii, 26% zapłacisz we Włoszech, 26,375% zapłacisz w Niemczech (możliwe, że część podatku, to 'karne odsetki’ i w Polsce należy dopłacić 4%), a 26,50% we Francji. Ponieważ podatek ten jest wyższy niż 19%, w Polsce nie dopłacisz nic.

Podatek u źródła 30%

Jeżeli Twoje biuro maklerskie inwestuje bezpośrednio, podatek 30% zapłacisz od dywidendy otrzymanej w Belgii oraz w Stanach Zjednoczonych (jeżeli nie masz wypełnionego formularza W8BEN). W przypadku inwestycji w Stanach Zjednoczonych będziesz musiał dopłacić 4% podatku, ponieważ podatek pobrany to 15%, a kolejne 15% z powodu braku identyfikacji podatnika). Sumarycznie przy braku wspomnianego formularza, stawka podatku wynosi 34%.

Podatek u źródła 35%

Najwyższy podatek od dywidend przygotowała dla nas Szwajcaria i wynosi on 35%.

Wedle mojej wiedzy, jeżeli biuro maklerskie korzysta z usług depozytariusza, a nie inwestuje bezpośrednio, podatek od dywidend w Czechach i Portugalii wyniesie 35%. O Stanach Zjednoczonych wyżej napisałem. O karnych (maksymalnych stawkach podatkowych) w innych krajach nie mam wiedzy, ale z góry można założyć, że nie będą to niższe podatki.

Wykorzystaj IKE/IKZE i nie płać podatku u źródła

Zauważmy, że wedle naszych krajowych przepisów, korzystając z IKE i IKZE i inwestując w krajowe akcje, zwolnieni jesteśmy z podatku dochodowego. Nie zostanie więc pobrany podatek od dywidend w spółkach krajowych. Jeżeli w ramach konta IKE bądź IKZE chcemy inwestować w spółki zagraniczne i nie płacić od tego podatku, musimy skorzystać z rejonów, gdzie podatek od dywidend u źródła wynosi 0% (Wielka Brytania, Hong Kong i Singapur i Polska).

Wnioski końcowe

Cała zasada opłacalnego inwestowania w spółki zagraniczne i ich dywidendy opiera się zatem na inwestowaniu na giełdach, gdzie podatek u źródła wynosi 0% i ostatecznie u nas zapłacimy maksymalnie 19% oraz możemy korzystać z biura maklerskiego, które inwestuje bezpośrednio lub korzysta z usług depozytariusza.

W przypadku wyższych stawek podatkowych powinniśmy już korzystać tylko i wyłącznie z usług biura maklerskiego, które inwestuje bezpośrednio i które pozwoli zapłacić jedynie podstawową stawkę podatku u źródła. Każde inne rozwiązanie zaczyna się robić problematyczne pod względem podatkowym.

P.S. Jeszcze raz zaznaczam, że nie jestem doradcą podatkowym, a powyższa wiedza wynika jedynie z mojego osobistego doświadczenia. Sytuacja podatkowa dla poszczególnych walorów może się różnić lub zmieniać. Na przykład na rynku brytyjskim może być notowana spółka niderlandzka, co poznasz po kodzie akcji ISIN. W ten sposób, mimo, iż mógłbyś inwestować w akcje przez konto IKE lub IKZE, zostanie pobrany podatek 15%. Zawsze zapytaj swoje biuro maklerskie o dokładną stawkę podatku, aby nie było niemiłego zaskoczenia.

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…