Z dywidendą nierozerwalnie wiąże się pojęcie stopy dywidendy. Zna ją każdy inwestor i rozumiana jest jako wielkość dywidendy na akcję, podzielona przez aktualny kurs akcji. Trochę inaczej liczy się rentowność na koszt. Jest to w praktyce wielkość naszego dochodu pasywnego do kosztu zakupu aktywa, które ten dochód generuje.

Jest to dość popularny miernik związany z dywidendą na amerykańskim rynku. Na polskiej giełdzie inwestorzy znacznie częściej posługują się klasyczną stopą dywidendy.

Jak rozumieć rentowność na koszt?

W zasadzie można napisać, że to miernik przyszłego potencjału spółki do generowania dochodu pasywnego. Jeśli kierujemy się tylko i wyłącznie stopą dywidendy w momencie zakupu akcji, to możemy pominąć bardzo rentowne w przyszłości inwestycje. Weźmy przykładowo popularną Rokitę, której akcje w dołku 2019 roku spokojnie można było kupować po 20 zł. Na wykresie W1 były rekordowe obroty, bo większość inwestorów w panice sprzedawała akcje.

W 2020 roku (za 2019) spółka wypłaciła dywidendę 3,67 zł na akcję, co dawało stopę dywidendy 4,95%. Przyzwoity wynik, ale nie oszałamiający. Biorąc pod uwagę nastroje rynkowe w czasie apogeum pandemii, inwestorzy dywidendowi łatwo mogli zrezygnować z tej inwestycji. Ci, którzy zaryzykowali zakup akcji, dziś są zdecydowanymi beneficjentami takiej decyzji.

W 2023 roku w maju Rokita wypłaciła dywidendę w wysokości 21,57 zł. To oznacza, że dywidenda wzrosła względem 2020 roku o 488%! Gdybyś kupił akcje w 2020 roku po 20 zł, to jedna wypłata dywidendy w 2023 roku pokryłaby Ci z nawiązką koszt zakupu akcji. A po drodze były jeszcze 3 wypłaty: 3,41 zł w 2020 roku, 3,67 zł w 2021 roku i 13,23 zł w 2022 roku. Łącznie skumulowana dywidenda od 2020 roku wyniosła 41,88 zł. W PPCG Stock mamy średnią cenę zakupu Rokita na poziomie 49,11 zł (z prowizją). Tym samym nasza rentowność inwestycji z samych dywidend względem kosztu zakupu akcji to 85,27%. Jeszcze jedna wypłata i skumulowana dywidenda zwróci nam początkową inwestycję.

Do tego dochodzi jeszcze wzrost kursu akcji z 49,11 zł do 95 zł bez dywidendy (+93%). Całkowita stopa zwrotu wyniosła dla tej inwestycji 162% i jest to niepodważalny dowód na to, że nie do końca warto się kierować aktualną stopą dywidendy. Dużo ważniejszy jest jej regularny wzrost i brak redukcji. Szczególnie wyraźnie widać tą zależność na rynku amerykańskim.

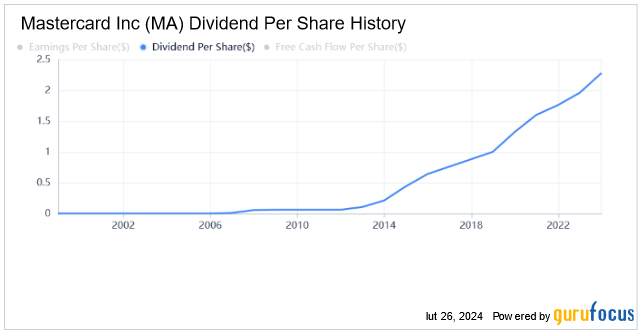

Przykład Mastercard

W przypadku Mastercard dywidenda zaczęła bardzo dynamicznie rosnąć od 2011 roku i 10-letnia dynamika wzrostu dywidendy wynosi 23,1%.

Gurufocus w zakładce dywidendy pokazuje 5-letnią rentowność na koszt (yield on cost)i dla Mastercard wynosi ona 1,08%. Niby niewiele, ale bieżąca stopa dywidendy to 0,56%. Do tego spółka ma wyjątkowo niski wskaźnik wypłaty 0,19 i bardzo dobre prognozy EPS (+21% w kolejnych 2 latach). To oznacza bardzo duży potencjał do dalszego wzrostu dywidendy.

W 2023 roku spółka wypłaciła łącznie 2,28$ na akcję w dywidendach i teraz zaczyna się magia. Powyższy wykres pokazuje dynamiczny wzrost dywidend od 2011 roku i z początkiem 2011 można było bez problemu kupić akcje Mastercard po 25$. Dziś dla dywidendy 2,28$ nasza rentowność na koszt (yield on cost) wyniosłaby 9% i jest to znacznie powyżej średniej dla indeksu SP500 i porównywalnie z polskimi najlepszymi spółkami dywidendowymi. Różnica jest taka, że MA podnosi dywidendę w tempie 32% rocznie i ma dużą szanse robić to przez kolejne 10 lat.

Buffett i rentowności na koszt

Buffett wiele razy wspominał w swoich listach do akcjonariuszy o rentowności na koszt. Przykładowo w zeszłym roku wspomniał o inwestycji w akcje Coca-Cola w 1994 roku, bo wtedy jego holding zakończył trwającą 7 lat akumulację akcji tej spółki i kupił łącznie 400 mln akcji. Łączny koszt zakupu wyniósł 1,3 mld dolarów i na tamten moment była to znacząca suma dla firmy Buffetta.

W 1994 roku Buffett dostał dywidendę w kwocie 75 mln dolarów od Coca-Cola, a w 2022 roku było to już 704 mln dolarów. Dywidenda rosła co roku i było to niemal tak pewne, jak fakt obchodzenia co roku urodzin. W ciemno można było założyć, że w przyszłym roku też wzrośnie. Wszystko co musieli zrobić Buffett i Munger, to powstrzymać się od chęci sprzedaży akcji i inkasować czeki. Podobnie wypowiadał się Buffett o spółce American Express.

Podsumowanie

Warto zapamiętać, że aktualna stopa dywidendy niewiele mówi nam o potencjalne spółki do generowania dochodu pasywnego w przyszłości. Nie powinna być kryterium determinującym wybór spółki dywidendowej do portfela. Dużo ważniejszy jest wybór biznesu, który nie jest cykliczny i ma duży potencjał do wzrostu zysków w przyszłości. Dynamiczny wzrost EPS powinien się przełożyć na szybki wzrost dywidend, a najlepiej znaleźć balans między szybkim wzrostem dywidendy i startową stopą dywidendy.

Autor wpisu: Bartek Bohdan

Wyniki portfeli edukacyjnych

Całkowite stopy zwrotu (TR) na dzień 31.12.2023 (od początku prowadzenia portfeli) obejmują wzrost kursu akcji i wypłacone dywidendy.

Portfele edukacyjne: Główny +76% / Emerytalny +148% / Dywidendowy +71%

TOP 5 spółek: Shell +185% / Rokita +164% / DOM +105% PEO +112% NVIDIA +170%

Treść dostępna jest tylko dla naszych Abonentów. Chcesz więcej?

Uczestnictwo możesz anulować w dowolnym momencie.

Czuj się bezpiecznie z gwarancją satysfakcji 30 dni.

Skorzystaj z poniższych opcji…